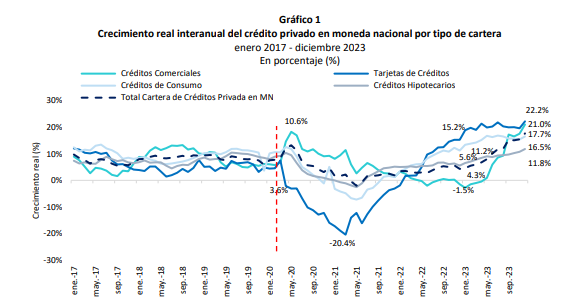

De acuerdo con un informe lanzado por la Superintendencia de Bancos (SB) sobre la cartera de tarjetas de crédito en el sistema financiero, su utilización pasó desde su pico más bajo de -20.4% en marzo de 2021 (efectos de la pandemia) hasta crecer a un ritmo de 22.2% en 2023. Este desempeño refleja una mayor demanda por parte de los consumidores y una ampliación de la oferta por parte de las instituciones financieras.

El “Informe del Desempeño en la Cartera de Tarjetas de Crédito”, emitido por la SB el a finales del año pasado, analiza el comportamiento de los créditos desde 2017 al 2023, reflejando la forma en que los créditos de consumo y los de tarjetas de crédito fueron los que más disminuyeron por efectos del covid-19, mientras que los préstamos del sector comercio, aunque bajaron, se mantuvieron en una línea más estable.

Según los datos del informe, los principales bancos del país que concentran la mayor parte del mercado son el estatal BanReservas, seguido de los privados Banco Popular, el BHD y Scotiabank, los cuales tienen el 72.4% de toda la deuda en tarjetas de crédito. Por ejemplo, el Banco Popular lidera con RD$24,118.9 millones al cierre de 2023, seguido de cerca por BanReservas con RD$17,920.3 millones. Además, algunos bancos como Lafise y BDI se especializan en tarjetas más exclusivas, con montos más altos.

Fuente: Informe del Desempeño en la Cartera de Tarjetas de Crédito de la Superintendencia de Bancos

¿Qué tipo de tarjetas se usan más?

Aunque la mayoría de las tarjetas emitidas son del tipo “Clásica” (56.9%), estas no concentran la mayor cantidad de deuda. Según el documento, las tarjetas premium, como las Platino+, son las que más dinero mueven. Estas tarjetas, que ofrecen beneficios adicionales, representaron el 43.5% del dinero adeudado, a pesar de ser menos de la mitad de las tarjetas en circulación. Este cambio muestra que muchas personas están optando por tarjetas con mayores beneficios, aunque impliquen compromisos de deuda más altos.

Otra tendencia encontrada en el documento es el alza del uso de tarjetas de crédito en moneda extranjera, principalmente dólares. Para 2023, la deuda en dólares creció 29.2%, más rápido que la deuda en pesos (23.4%), según informa la superintendencia. Esto podría estar relacionado con compras internacionales o viajes, pero también introduce riesgos, ya que cualquier cambio en el tipo de cambio puede aumentar el monto que se debe pagar.

Atrasos en pagos

Aunque más personas están usando tarjetas, también hay señales de alerta. Según este reporte, los atrasos en los pagos han aumentado. Por ejemplo, al cierre de 2023, el 6.5% de los usuarios tenía pagos vencidos de 30 días, y un 3.6% debía pagos atrasados de más de 90 días. Lo que sugiere que algunos usuarios están teniendo dificultades para cumplir con sus compromisos financieros.

El 16.4% de las tarjetas nuevas fueron emitidas a personas sin ingresos formales. Este porcentaje sube al 19.1% cuando se refiere a tarjetas premium. Esto refleja que muchos dominicanos dependen de ingresos informales y pueden acceder a créditos formales a través de las tarjetas de crédito.

Además de las tarjetas, los préstamos personales están en aumento. En 2023, según los datos del documento, la deuda total en este tipo de préstamos llegó a RD$73,051.1 millones, con un crecimiento del +38%. Aunque pueden ser útiles para emergencias, estos préstamos también pueden generar problemas si los usuarios no pueden pagarlos a tiempo.