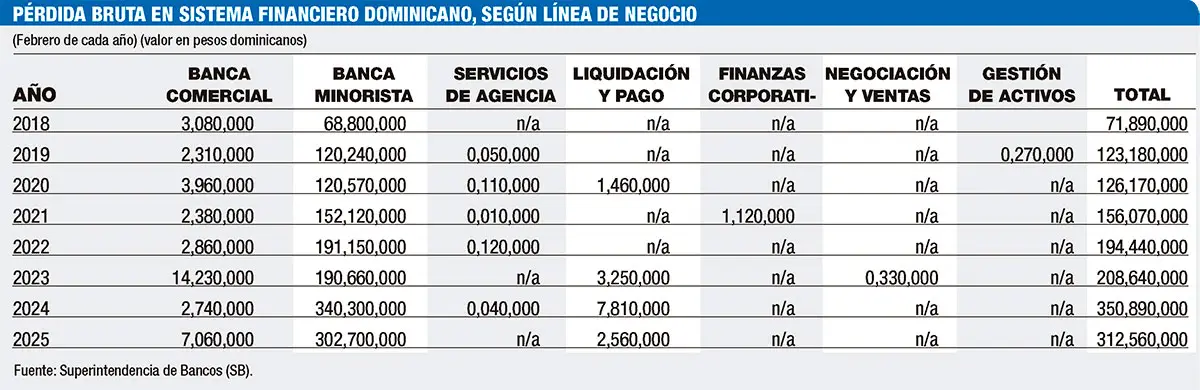

El sector de la banca minorista en República Dominicana ha sido el más golpeado por el fraude, reportando pérdidas brutas que alcanzan los RD$302.70 millones en febrero de 2025. Esta cifra representa un 97% del total de las pérdidas registradas en las líneas de negocios en el sistema financiero, según estadísticas por la Superintendencia de Bancos (SB).

Cibeles Jiménez, experta en gestión integral de riesgos y gobierno corporativo, explica que la vulnerabilidad de la banca minorista radica en su naturaleza operativa.

“Se basa en una altísima masividad, con numerosas transacciones y múltiples puntos de contacto, lo que conlleva una gran dependencia de sistemas digitales y de una fuerza comercial directa”, señala la también economista.

Enfoque

La experta detalla que la banca minorista se enfoca principalmente en atender a personas físicas y microempresas mediante productos financieros de alto volumen y bajo monto, como cuentas de ahorro, tarjetas de crédito y préstamos personales. En contraste, la banca comercial se dedica a proporcionar financiamiento y servicios financieros a pequeñas, medianas y grandes empresas.

Jiménez agrega que esta estructura expone al sistema a diversas amenazas, incluyendo fallas tecnológicas, fraudes internos o externos y deficiencias en los controles de procesos. Las causas más comunes del riesgo operacional en este segmento incluyen fallas tecnológicas en canales digitales y cajeros automáticos, así como una cultura insuficiente para reportar eventos menores que pueden derivar en pérdidas significativas.

Jiménez agrega que esta estructura expone al sistema a diversas amenazas, incluyendo fallas tecnológicas, fraudes internos o externos y deficiencias en los controles de procesos. Las causas más comunes del riesgo operacional en este segmento incluyen fallas tecnológicas en canales digitales y cajeros automáticos, así como una cultura insuficiente para reportar eventos menores que pueden derivar en pérdidas significativas.

Entre otros factores de riesgo en esta línea de negocios, Jiménez señala los errores en la ejecución de procesos debido a la falta de estandarización o capacitación, fraudes externos como suplantación de identidad o phishing, y debilidades en la gestión del cambio ante un avance acelerado de la transformación digital.

Acciones

A pesar de las medidas implementadas por los bancos para mitigar estos riesgos operacionales, Jiménez enfatiza que no basta con tener controles; es crucial que estos realmente funcionen. Para ello, recomienda fortalecer los mapas de procesos críticos con indicadores clave por canal y producto; invertir en la automatización de alertas y conciliaciones; robustecer la cultura del riesgo entre el personal operativo; e implementar programas de inteligencia de datos para detectar patrones anómalos antes de que escalen.

“Y sobre todo, es fundamental medir para mejorar: sin una base de datos confiable sobre eventos operacionales, es imposible tomar decisiones estratégicas”, puntualiza.

Definición

Según explica Economipedia, la banca minorista no es lo mismo que bancos pequeños. Se trata de áreas dedicadas a operaciones de ahorradores e inversores particulares y pequeñas y medianas empresas. En tanto que la banca mayorista es aquella especializada en operaciones de gran envergadura, generalmente de empresas y organizaciones de tamaño o importancia grande.

La institución financiera BBVA explica que en la banca minorista, las entidades bancarias gestionan los riesgos generados en su relación con los clientes, que son asumidos por accionistas e inversores.

Es decir, señala la entidad bancaria, se otorgan préstamos que permanecen en su balance hasta su vencimiento. Esto lleva a que el crecimiento de su negocio esté limitado a la capacidad que tiene el banco en cuestión para asumir riesgos.