La lógica simple podría hacer pensar que, a mayor cantidad de bancos, mayor economía. O que, a más habitantes, más entidades financieras. Ni tan lejos de la realidad, ni tan cerca. La relación entre la presencia bancaria y el tamaño económico de un país no siempre sigue una línea proporcional. De hecho, el mapa financiero de América Latina y el Caribe cuenta otra historia, con realidades muy distintas según el país.

Hasta marzo de 2025, de acuerdo con datos de la Federación Latinoamericana de Bancos (Felaban), se reportaron 533 entidades bancarias en la región. Se trata de una cifra que presenta dos más en comparación a diciembre de 2024, pero tres menos con respecto a marzo de 2020. Mientras que Chile y México reportaron un mayor número de competidores (+2 y +1, respectivamente), Ecuador reportó una entidad bancaria menos, mientras Paraguay mantuvo su número. La publicación cita que, en un horizonte de cinco años, son Colombia y Chile los que reportan una mayor cantidad de bancos (+4 y +2, en cada caso).

Sin embargo, no todos los datos se ven “positivos”. República Dominicana pasó de 18 a 16 entidades bancarias entre 2019 y 2025. Es decir, dos entidades bancarias salieron del sistema. Pero se trata una tendencia que se repite en buena parte de América Latina., es decir, menos bancos operando por país. En varios casos, la reducción obedece a fusiones, absorciones o cierres definitivos por inviabilidad financiera. Argentina, por ejemplo, pasó de 78 a 74 bancos. Panamá, de 46 a 40. Bolivia, de 16 a 14 y Ecuador, de 24 a 23.

En contraste, Colombia y Perú lograron un leve crecimiento, mientras Brasil y México mantienen números estables, lo que muestra mercados con estructuras bancarias más estables frente a los cambios estructurales del sector. Si bien estos datos ofrecen una visión panorámica del sistema financiero latinoamericano, ponerlos en perspectiva con el producto interno bruto (PIB) permite dimensionar su alcance real.

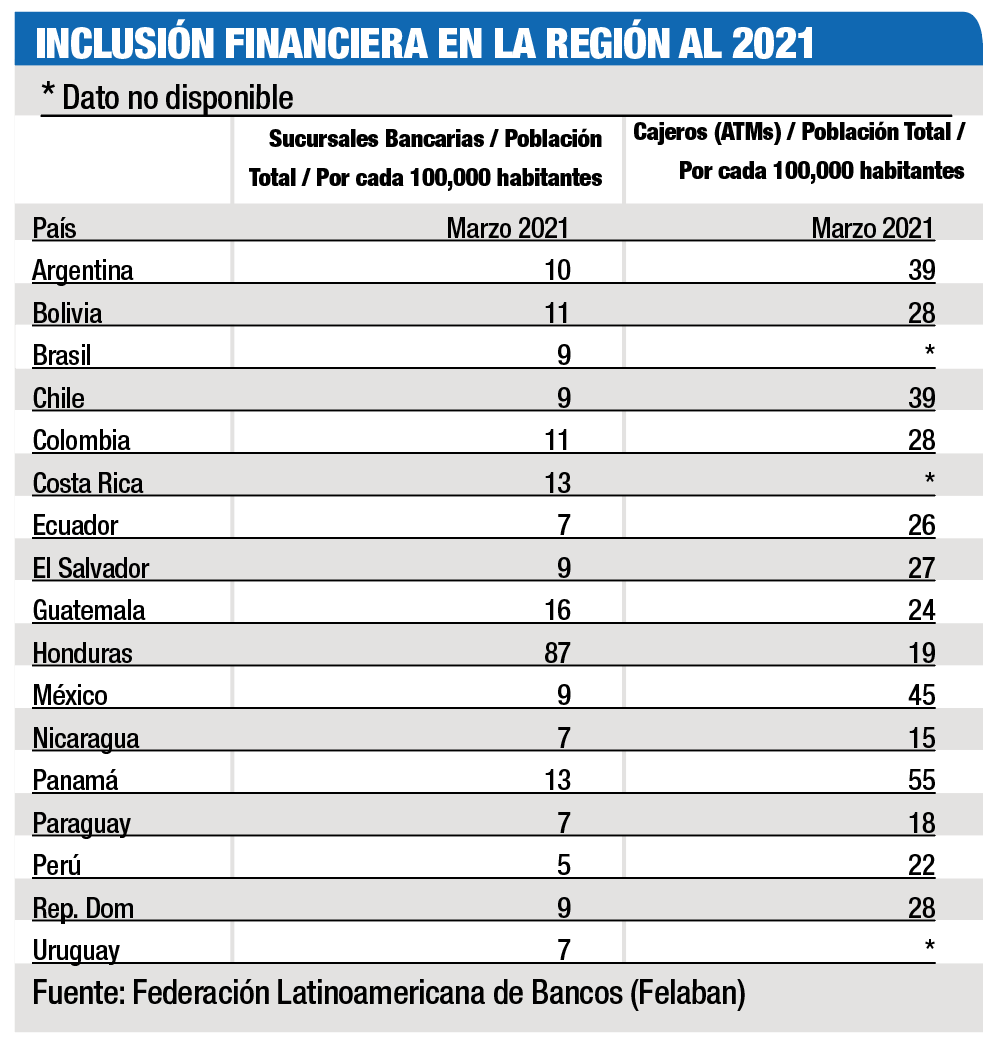

En teoría, economías más grandes deberían albergar redes bancarias más amplias. Sin embargo, las cifras muestran que no siempre existe una relación directa entre el tamaño de la economía y la densidad bancaria. República Dominicana, con un PIB estimado en US$124,282 millones en 2024 y 16 bancos operando, mantiene un nivel intermedio de bancarización, es decir, es similar al de economías más pequeñas como Guatemala (18 bancos, PIB de US$113,199 millones) o Panamá (40 bancos, PIB de US$86,260 millones), y con una densidad de 9 sucursales por cada 100,000 habitantes a 2021, equivalente al promedio regional y similar a la de Chile, México o Brasil, pero con un PIB menor.

Panorama regional

Desde el Fondo Monetario Internacional (FMI) estiman que los países de altos ingresos cuentan con un promedio de 85 cajeros automáticos y 45 sucursales bancarias por cada 100,000 adultos, en comparación con un promedio de tan solo tres cajeros automáticos y seis sucursales bancarias por cada 100,000 adultos en los países de bajos ingresos.

Al analizar el panorama regional, Panamá sobresale como uno de los países con mayor número de entidades bancarias (40) pese a su PIB de US$86,260 millones. Esto podría reflejar su posición como un hub “financiero” y “logístico” en la región, gracias a su ubicación, estabilidad económica, marco legal y el uso del dólar estadounidense como moneda de curso legal. Sin embargo, su densidad de 13 sucursales por cada 100,000 habitantes es solo ligeramente superior al promedio.

Argentina, por su parte, combina un PIB de más de US$633,000 millones con 74 entidades bancarias, el segundo mayor número después de Brasil. No obstante, su cobertura territorial es limitada. De acuerdo con los datos de la Federación Latinoamericana de Bancos (Felaban), apenas se registran 10 sucursales por cada 100,000 habitantes.

Por otro lado, Honduras lidera la región en número de sucursales bancarias por habitante, con 87 por cada 100,000 personas. Su PIB es de US$37,093 millones y tiene apenas 15 bancos activos. Guatemala, en cambio, combina una economía que asciende a US$113,199 millones, 18 bancos y 16 sucursales por cada 100,000 habitantes, lo que la convierte en una de las economías “más equilibradas” en términos de acceso bancario, junto con Costa Rica. En comparación, República Dominicana tiene un PIB similar, casi el mismo número de bancos, pero una densidad casi dos veces menor, lo que indica una red de sucursales menos extendida pese a un mercado bancario de tamaño comparable.

Significado

El indicador de sucursales bancarias y cajeros automáticos por cada 100,000 habitantes mide el grado de acceso físico que tiene la población a los servicios financieros formales. Refleja cuántas oficinas de bancos y puntos automáticos de retiro o depósito existen disponibles para atender a ese número de personas, lo que permite evaluar la cobertura y presencia del sistema bancario en un territorio. Un mayor número de sucursales y cajeros refleja mayor inclusión financiera, mientras que una menor densidad indica concentración del sistema bancario en zonas urbanas o una mayor actividad económica.