Los bancos de ahorro y crédito y las corporaciones de crédito tienen por delante un potencial de crecimiento cuyo desarrollo dependerá, en gran medida, de las estrategias aplicadas por sus ejecutivos para ampliar la captación de competir en un mercado dominado por gitantes de la banca comercial.

Este subsector, relativamente pequeño, pero con un alto impacto en la economía, tenía, a noviembre de 2017, el 2.18% de los recursos del sistema financiero consolidado.

La Superintendencia de Bancos (SIB) tiene en registro 18 bancos de ahorro y crédito y 17 corporaciones de crédito (12 operando y cinco en proceso de liquidación voluntaria).

A noviembre de 2017, medida por la cantidad de activos, la cartera de este segmento estaba liderada por los bancos de ahorro y crédito, los cuales tienen activos por RD$34,865.43 millones (un 2.16%) del sistema financiero consolidado, mientras, las corporaciones, poseen unos RD$3,978.1 millones en activos (0.2%).

Aunque en 2016 la quiebra del Banco de Ahorro y Crédito Providencial provocó un revés a más de 200 ahorrantes, el desempeño del subsector en los últimos tres años ha sido positivo. Entre diciembre de 2015 y noviembre de 2017, los activos de los bancos de ahorro y crédito pasaron de RD$26,503.6 millones a RD$34,865.4 millones, un crecimiento absoluto de RD$8,361.8 millones (un 31.54%).

Asimismo, los activos de las corporaciones de crédito pasaron de RD$4,087.5 millones en 2015 a RD$3,978.2 millones a noviembre de 2017, una disminución de -2.6% (RD$109.3 millones).

El Providencial se disolvió luego de que las autoridades detectaron irregularidades en los estados financieros, con un desencaje de más de RD$650 millones en su patrimonio.

Una proporción de la transferencia de activos y pasivos resultantes del proceso de exclusión del Providencial pasó al balance inicial del Banco Múltiple Activo Dominicano, que en junio de 2016 inició operaciones en el mercado financiero.

Una proporción de la transferencia de activos y pasivos resultantes del proceso de exclusión del Providencial pasó al balance inicial del Banco Múltiple Activo Dominicano, que en junio de 2016 inició operaciones en el mercado financiero.

Crecimiento

Los bancos de ahorro y crédito Adopem, Motor Crédito y Banfondesa dominan el escenario con activos en conjunto por RD$19,289.4 millones, equivalente a un 55.3% del subsector, según cifras de la SIB.

De manera particular el Adopem cuenta con activos por RD$8,110.9 millones, un 23.2%. Le siguen Motor Crédito, que reportó activos por un monto de RD$6,562.0 millones (18.8%) y Banfondesa con RD$4,616.5 millones, un 13.2%.

Por tamaño, otra institución que tiene una posición preponderante, aunque menor que los tres citados, es Confisa, cuyos activos a noviembre de 2017 cerraron en RD$2,635.7millones, un 7.5% del total de los bancos de ahorro y crédito.

En este orden le siguen Bancaribe, con RD$2,520.6 millones (7.22%), Unión con activos por RD$1,926.9 millones (5.5%), y Fihogar, con RD$1,630.0 millones, equivalente a un 4.6%.

JMMB Bank, una de las entidades más jóvenes del sistema de bancos de ahorro y crédito, reportó activos por RD$1,374.8 millones, un 3.9%. Esta institución financiera opera desde el 1 de diciembre de 2005 como Banco Río de Ahorro y Crédito. En 2014 fue adquirida por el Grupo JMMB. Fue fundado por Jesús Enrique Armenteros.

Los demás bancos de ahorro y crédito son Bancotuí, cuyos activos a noviembre llegaron a RD$1,135.8 millones; Atlántico, con activos por RD$707.7 millones; Banaci, con RD$743.6 millones; Cofasi, con RD$469.1 millones y Atlas, con RD$321.1 millones.

Los que presentaron una disminución de activos de 2016 a noviembre de 2017 fueron Empire que pasó de RD$553.4 millones a RD$401.5 millones y BDA de RD$446.5 millones a RD$430.9 millones. Asimismo, Bonanza de RD$308.7 millones a RD$300.4 millones, Federal de RD$429.6 millones a RD$335.8 millones y Gruficorp de RD$674.5 millones a RD$641.3 millones.

Corporaciones

En 2016 el panorama de las corporaciones de crédito varió cuando Toinsa, Credimar y La Americana salieron del sistema de manera voluntaria. Además, la corporación América traspaso el 100% de sus activos y pasivos a otra entidad de intermediación financiera, mientras que Rona se disolvió.

En tanto, Préstamos a las Órdenes, que en 2016 tenía activos por RD$390.3 millones, se fusionó con Nordestana de Préstamos.

Para Cristina De Castro, presidente ejecutiva de la Asociación de Bancos de Ahorro y Corporaciones de Crédito (Abancord), la razón por la cual las corporaciones se convierten en bancos se debe a la necesidad de ampliar operaciones una vez captan más clientes y capital.

En 2014, la Junta Monetaria actualizó el monto de capital de los bancos de ahorro a RD$55 millones y el de las corporaciones lo estableció en un mínimo de RD$15 millones. De Castro entiende que la desaparición de algunas corporaciones no afecta ni crea incertidumbre entre los accionistas, porque simplemente este acontecimiento es parte de la dinámica del sector.

En cuanto a un posible incremento de la cantidad de corporaciones, De Castro consideró que a futuro las corporaciones migrarán por completo hacia los bancos de ahorro y crédito.

Las corporaciones de crédito Norpresa, Reidco, Leasconfisa, Óptima, Finazar, Monumental y Preindsa fueron las entidades que a noviembre de 2017 presentaron mejor desempeño. En casi tres años, lograron un incremento en sus activos de RD$1,136.3 millones, un aumento de un 46.7%. En 2015 sus activos estaban en RD$2,428.5 millones.

Por sus activos, Norpresa con RD$859.6 millones, Reidco con RD$822.7 millones y Leasconfisa con RD$705.2 millones, hasta noviembre del año pasado, dominan las primeras posiciones.

En el período señalado, las tres tenían el 66.9%, de los activos de las corporaciones, según la SIB. Además, otra entidad que también aumentó, aunque en menor cantidad, fue Oficorp, la cual pasó de RD$75.7 millones en 2015 a RD$78.8 millones a noviembre de 2017, para un crecimiento de cuatro puntos porcentuales.

Sin embargo, de las 11 corporaciones de las cuales la SIB registra operaciones, Finantal, Oriental y Elefectivo presentaron pérdidas en sus activos: RD$89.7 millones a RD$75.7 millones (-15.6%), de RD$141.5 millones a RD$140.6 (-0.6%) y de RD$131 millones a RD$117.9 millones (-10%), respectivamente.

Nuevos reglamentos

El 2017 fue un año de avance y retos para el sector financiero. Así lo consideró la presidenta ejecutiva de Abancord, quien entiende que la aprobación y modificaciones de varias normas que se establecieron el año pasado traen un esquema de mejoría para las entidades de intermediación financiera.

De Castro entiende que tanto la modificación del Reglamento de Evaluación de Activos (REA), aprobado en septiembre de 2017, como la Ley 155-17, sobre el Lavado de Activos y Financiamiento al Terrorismo, involucran cambios estructurales importantes en todas las entidades de intermediación financiera.

De Castro entiende que tanto la modificación del Reglamento de Evaluación de Activos (REA), aprobado en septiembre de 2017, como la Ley 155-17, sobre el Lavado de Activos y Financiamiento al Terrorismo, involucran cambios estructurales importantes en todas las entidades de intermediación financiera.

La ejecutiva puntualizó que la transformación tecnológica y de infraestructura que deberá sufrir la banca serán los principales retos, debido a que en conjunto con la adaptación de los nuevos sistemas las entidades deben seguir ofreciendo servicios ágiles.

“En el aspecto tecnológico hay que tener más cuidado por las brechas digitales, ya que la banca futura será más digital que presencial, porque el sector se ha dado cuenta que los clientes prefieren tener los servicios en su teléfono móvil antes que ir a una oficina”, dice De Castro.

De hecho, la alta gerencia debe llenar requisitos de idoneidad más estricta que antes, además de que la debida diligencia se amplió. “Antes se tenía que conocer el cliente, pero ahora hay que saber de dónde el cliente obtuvo su capital”, dice De Casto.

Además, la ejecutiva refirió que las nuevas normativas también incidirán en la capacitación del capital humano, lo que representa un gasto para las entidades.

Para adaptarse a las nuevas normas, Abancord ha analizado los reglamentos con los gremios que representan las entidades de intermediación financiera, entre las cuales se encuentran la Asociación de Bancos Comerciales de República Dominicana (ABA) y la Liga Dominicana de Asociaciones de Ahorros y Préstamos (LIDAAPI).

“Trabajamos en conjunto para presentar a las autoridades cómo afecta al sector financiero esas modificaciones, de manera que se vayan ejecutando paulatinamente y se eviten problemas en las entidades”.

De enero a noviembre de 2017, tanto el índice de solvencia de las corporaciones de crédito como de los bancos de ahorro y crédito presentó mejoría, con relación al 2015 y 2016.

Al penúltimo mes del año pasado las corporaciones tenían un índice de solvencia de 16.69%, superior al 14.32% que acumularon en 2015. Mientras, los bancos de ahorro y crédito, que al finalizar 2015 registraron un índice de solvencia de 17.90%, en 2016 cerraron con 17.95%, y a noviembre de 2017 finalizaron con 19.30%.

Aunque el total del grado de solvencia de los dos sectores aumentó a noviembre del año pasado, las corporaciones de crédito Leasconfinsa, Oficorp, Finanzar y Norpresa desmejoraron su índice de solvencia con relación al 2016. La primera pasó de 11.40% a 10.40% (-1%), la segunda de 27.30% a 22.65% (-4.65%), la tercera de 11.20% a 11.09% (-0.11%) y la cuarta de 20.98% a 20.87% (-0.11%).

Mientras, de los 18 bancos de ahorro y crédito, los tres que mejor grado de solvencia presentaron fue Empire, que pasó de 11.40% a 30.11%; JMMB de 14.05% pasó a 31.82% y Banfondesa de 13.92% a 17.62%, de acuerdo a la SIB.

Préstamos por sector

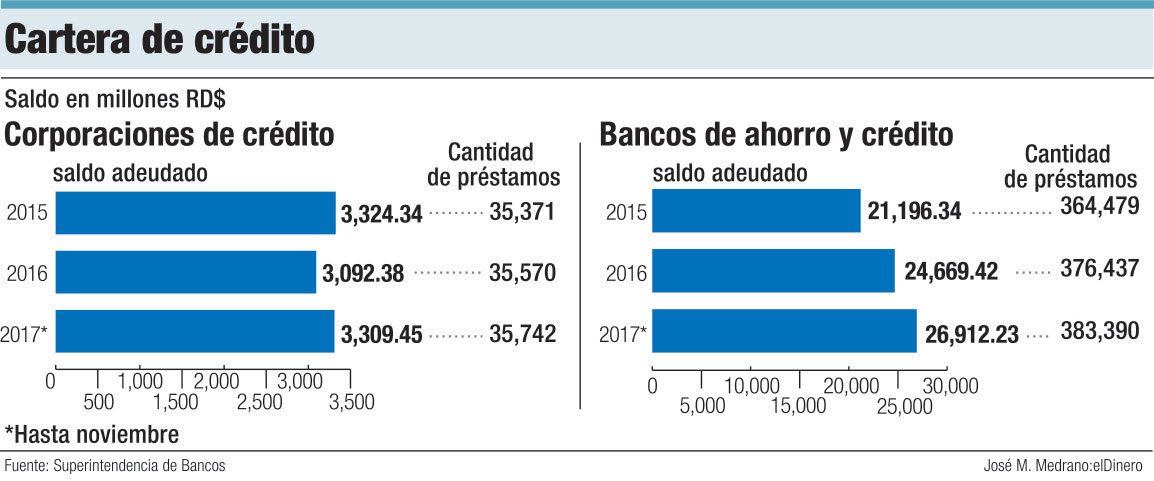

En los últimos tres años, la cartera y la cantidad de los préstamos de los bancos de ahorro y crédito y las corporaciones de crédito han aumentado.

De los RD$24,511.68 millones prestados en 2015, al 30 de noviembre los dos subsectores habían prestado RD$30,221.68 millones, un incremento del 23.2%. Mientras, la cantidad pasó de 399,850 en 2015 a 419,132 préstamos al penúltimo mes de 2017.

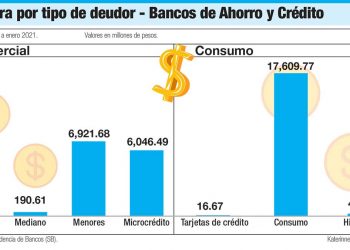

Los dos subsectores destinan la mayor cantidad de préstamos al consumo de bienes y servicios, de acuerdo a los datos registrados en la SIB.

De los RD$3,309.45 millones que tenían prestados las corporaciones al 30 de noviembre del año pasado, RD$2,450.97 millones fueron destinados al consumo de bienes y servicios, equivalente al 74%. Asimismo, de RD$26,912.23 millones en préstamos que otorgaron los bancos de ahorro y crédito, el 55.19%, unos RD$14,852.99 millones se destinaron al mismo sector económico.

Entidades con mayor cantidad de activos

ADOPEM. Este banco que lidera el subsector, en 2016 tenía activos por RD$7,294.7 millones y entre enero y noviembre de 2017 por RD$8,110.9 millones.

MOTOR CRÉDITO. Dedica la mayor parte de sus préstamos para el financiamiento de vehículos, a noviembre de 2017 tenía activos por RD$6,562.0 millones.

BANFONDESA. Esta entidad que inició operaciones en 2015, a noviembre de 2017 tenía activos por RD$4,616.5 millones, la tercera con mayor cantidad.

NORPRESA. Reportó activos por RD$419.2 millones, un aumento de 105% en comparación con los RD$859.5 millones que tenía a noviembre de 2017.

REIDCO. La corporación, que fue fundada en 1986, con RD$822.7 millones de activos a noviembre de 2017, lidera la segunda posición.

LEASCONFISA. En 2016 resgistró activos por RD$705.2 millones, mientras entre enero y noviembre de 2017 tenía RD$576.5 millones.

Capital humano

A noviembre de 2017, los 18 bancos de ahorro y crédito y las 11 corporaciones tenían el 10% de los empleados y el 13% de las oficinas del sistema financiero consolidado.

Los bancos contaban con 193 sucursales, una sola más que en 2016. Adopem, Banfondesa, Fihogar y Unión agrupaban el 80% de las sucursales (156 en total). Asimismo, los bancos aumentaron su capital humano, al pasar de 3,714 empleados en 2016 a 3,786 a septiembre de 2017.

Mientras, en el período analizado las corporaciones mantuvieron la misma cantidad de oficinas, 40 en total. Los empleados de las corporaciones sumaron 621 a septiembre 2017, unos 14 más que en 2016.

Variación en las normativas

El cambio de tecnología y la capacitación del capital humano son los principales retos que enfrentan las entidades financieras luego de las modificaciones de la Ley 155-17 sobre lavado de activos y el reglamento de evaluación de activos (REA).

Así lo consideró De Castro, quien lidera Abancord, entidad que agrupa 28 entidades: 18 bancos de ahorro y 10 corporaciones de crédito.

Además, puntualizó que luego de tener una economía rezagada en los primeros meses del año pasado, las medidas tomadas por las autoridades, como la liberalización del encaje legal y la disminución de la tasa de política monetaría fueron el impulso para activar el sector financiero.