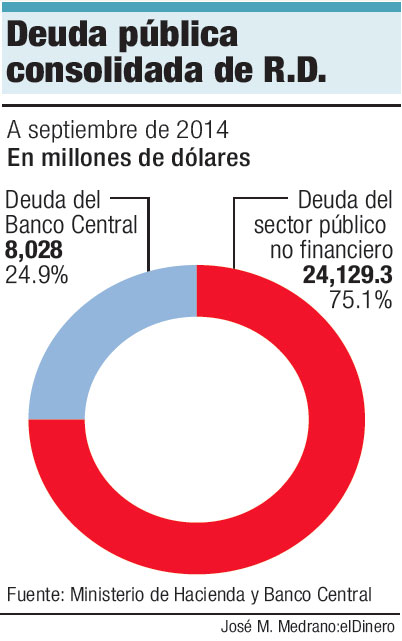

La creciente emisión de certificados y notas en forma de bonos del Banco Central en la última década ha hecho que la deuda de esa institución monetaria alcance el 25% del total de la deuda pública, que ya ronda la mitad del producto interno bruto (PIB).

Pero además, el ritmo de endeudamiento del Gobierno, que ha sido muy acelerado desde 2004 a la fecha, es relativamente menor a la velocidad con que ha crecido la deuda acumulada del Banco Central durante el mismo período.

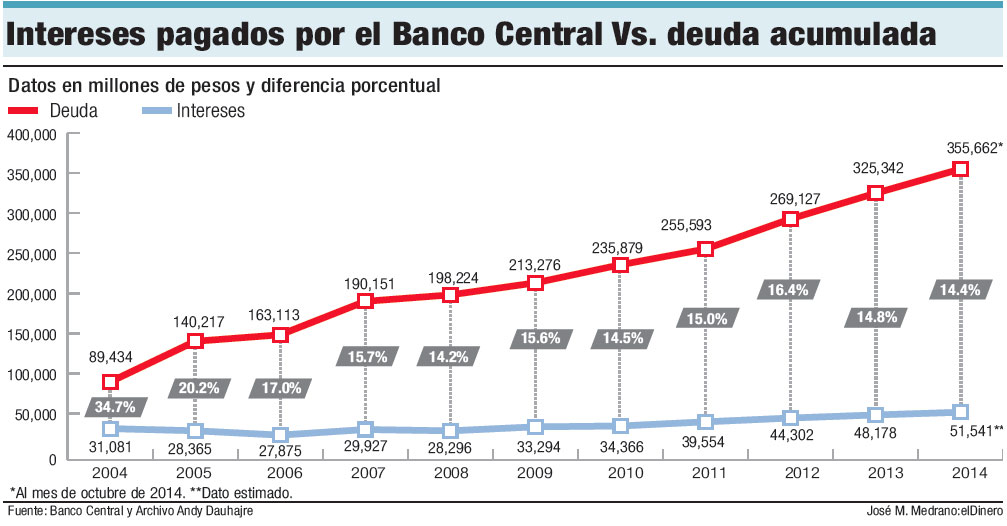

Así lo indican las estadísticas oficiales. Al cierre del año 2004 la deuda del sector público no financiero (SPNF) ascendía a US$6,585 millones, mientras que para la misma fecha, el Banco Central acumulaba una deuda de RD$89,434 millones, fruto del salvamento de los ahorristas de los bancos quebrados. Para esa época la tasa de cambio estaba prácticamente igual que en la actualidad (entre 44 y 45 por 1), por lo que llevada a dólares, la deuda del Banco Central rondaba los US$2,032.5 millones.

Al cabo de 10 años, la deuda del SPNF se sitúa a diciembre de 2014 en US$23,811.3 millones, mientras que la del Banco Central cerró el año en alrededor de RD$355,000 millones (US$8,000 millones a la tasa actual). Mientras la deuda del Gobierno se ha incrementado en un 266% en una década, la del Banco Central ha aumentado a un ritmo mayor de 290%.

Al cabo de 10 años, la deuda del SPNF se sitúa a diciembre de 2014 en US$23,811.3 millones, mientras que la del Banco Central cerró el año en alrededor de RD$355,000 millones (US$8,000 millones a la tasa actual). Mientras la deuda del Gobierno se ha incrementado en un 266% en una década, la del Banco Central ha aumentado a un ritmo mayor de 290%.

Además, la deuda del Banco Central resulta mucho más costosa que la del Gobierno. Por ejemplo, de acuerdo con un trabajo estadístico publicado por el economista Andy Dauhajre, para el año 2014 se estimaba que esa institución pagaría RD$51,541 millones en intereses, lo que equivale a 14.4% de su deuda acumulada. En tanto que el Gobierno, para el pago de intereses el año pasado, destinó RD$71,465.5 millones, que a la tasa de cambio programada de 45.80 por 1 en el presupuesto pasado, equivale a US$1,560.3 millones. Eso es el 6.5% de su deuda acumulada hasta noviembre. Los intereses que paga el Banco Central resultan más altos, siempre que no se tome en cuenta el riesgo cambiario.

La solución

Los datos anteriores demuestran que la práctica que hasta ahora ha estado aplicando el Gobierno, de “camuflajear” parte de la deuda total del Estado, pasándole más compromisos al Banco Central, ha resultado ser más costosa que si se hubiera transferido gradualmente ese compromiso financiero al Ministerio de Hacienda.

El stock de deuda del Banco Central ha ido en aumento constante, debido, entre otros factores, a que tiene que emitir más certificados para captar los recursos de pagar los intereses que generan esos fondos, lo cual se convierte en una bola de nieve creciente que ya supera los RD$350,000 millones.

La fórmula para detener esa sangría fue la aprobación de la Ley 167-07 de Recapitalización, mediante la cual el Gobierno dominicano debería aportar cada año una partida presupuestaria al Banco Central para cubrir el déficit cuasi fiscal (pago de intereses de los certificados).

Pero en los últimos años el Gobierno ha fallado en los aportes que debe hacer a la institución en forma calendarizada. Se estima que para el 2014, el Banco Central debía pagar un poco más de RD$51,000 millones en intereses, pero el Gobierno sólo le aportó poco más de RD$11,000 millones, lo cual indica que el resto, alrededor de RD$40,000 millones, fue buscado por el propio BC con la emisión de certificados que hacen crecer aún más su deuda acumulada.

Para este 2015, el Gobierno debería aportarle al Banco Central RD$39,000 millones, pero en el Presupuesto sólo habilitó RD$21,000 millones. Esto obligará a la institución monetaria a emitir más deuda para captar los recursos que ha de pagar como intereses de la misma deuda, además de las emisiones adicionales que hace para controlar el circulante y evitar que se disparen la inflación y la tasa de cambio.

Un problema latente

El economista Ernesto Selman, del Centro Regional de Estrategias Económicas y Sociales (CREES), dijo que el problema principal para el Banco Central es que no tiene recursos para cubrir sus intereses, por lo que se ve en la obligación de emitir dinero inorgánico y, para que esos recursos no se queden en la calle sobre calentando la economía, los vuelve a recoger con más deuda, que sigue aumentado, debido a que recoge más liquidez de la que emite para poder controlar la tasa del dólar y la inflación.

“Si el Gobierno no cubre el costo de los intereses de la deuda del Banco Central y no detiene ese endeudamiento, entonces eso se agravará mucho más”, expresó el economista.

Sobre el costo de la deuda para el Banco Central, que resulta más alta que la del Gobierno Central en el pago de intereses, recordó que es preciso tomar en cuenta el riesgo cambiario, debido a que el primero paga en pesos, mientras el segundo debe buscar dólares para saldar sus compromisos.

Además, cada año el Gobierno debe amortizar capital e intereses de una gran parte de su deuda, mientras que el Banco Central sólo paga los intereses con capital a vencimiento.

Lo que pudiera ser un factor de crisis, de acuerdo con Selman, es si se produce una demanda masiva de los propietarios de esa deuda, lo que no podría ser cumplido por el Banco Central.

Esa puede ser una de las razones por las que el Banco Central, con la mejor calificación de riesgo (AAA), paga los más altos intereses del sistema, cuando la lógica indica que debería ser lo contrario (menos intereses por su excelente calificación).