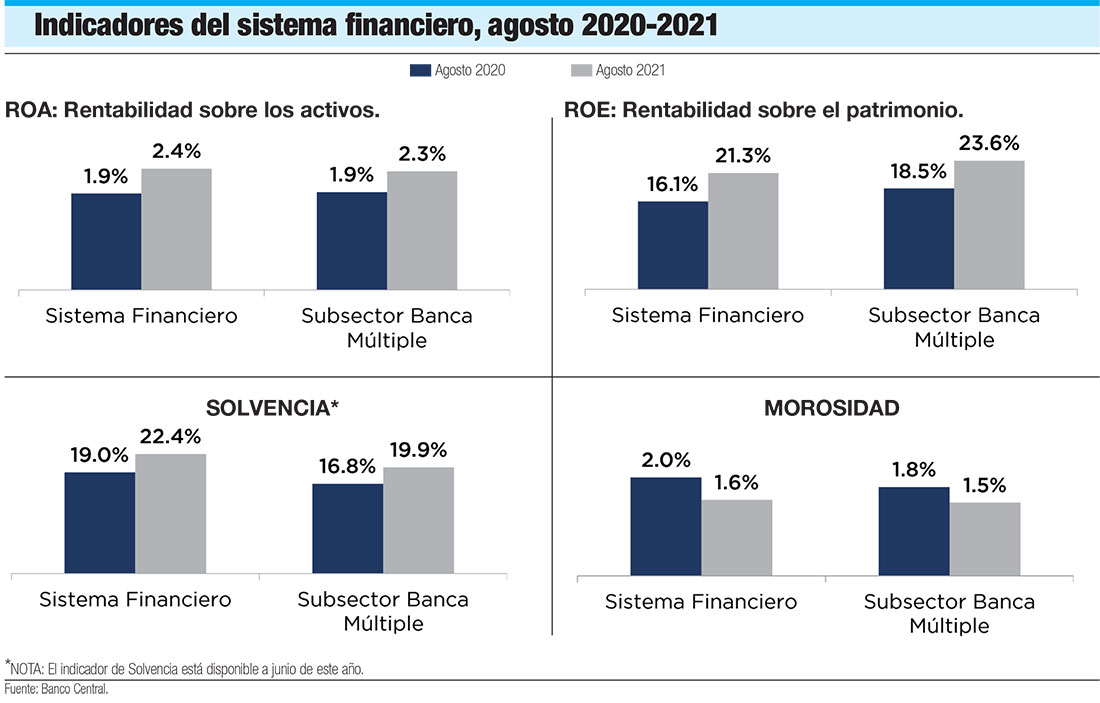

Los indicadores del sector financiero dominicano muestran resultados favorables, tanto en los niveles de rentabilidad de los bancos, como en lo relativo a la solvencia y sobre todo, al control de la morosidad o impagos de los clientes con créditos vigentes de hace más de un año.

Pero la pregunta que surge es: ¿qué ocurrió en República Dominicana para que el sistema financiero se mantuviera solvente y sus clientes no se atrasaran en los pagos en medio de una pandemia que paralizó prácticamente todas las actividades económicas formales e informales durante el 2020 y parte del 2021?

La respuesta está en la reacción oportuna de la Junta Monetaria del Banco Central, que desde finales de marzo de 2020, cuando se inició la cuarentena, anunció medidas que no solo ayudaron a los clientes bancarios a enfrentar sus compromisos con más facilidad, sino que evitaron un colapso o crisis de impagos en el sistema financiero dominicano.

Más allá de tasas y liquidez

Lo que más se recuerda de las medidas adoptadas por el Banco Central es la reducción de las tasas de interés impulsada por la baja en la tasa de política monetaria de 4.5% a 3.5% en marzo y a 3% en agosto 2020.

También, las facilidades de liquidez rápida, a través de recursos del encaje legal y de los denominados repos, por montos que alcanzaron los RD$215,000 millones a ser usados para nuevos préstamos y para reestructuración y refinanciamientos de créditos vigentes con tasas de interés que no superasen el 8% anual y que pudieran alargar los plazos vigentes a sus clientes.

De esa forma, los deudores pudieron bajar los montos de sus cuotas, mientras estuvieran inactivos en la producción de dinero, con lo que no hubo un aumento de atrasos de pago de los clientes, pues junto con esas facilidades, los bancos concedieron una “gracia” de tres meses (abril, mayo y junio) de 2020 para no cobrar en ese tiempo capital ni intereses de los préstamos y retomar los cobros a partir de julio.

De esa forma, los deudores pudieron bajar los montos de sus cuotas, mientras estuvieran inactivos en la producción de dinero, con lo que no hubo un aumento de atrasos de pago de los clientes, pues junto con esas facilidades, los bancos concedieron una “gracia” de tres meses (abril, mayo y junio) de 2020 para no cobrar en ese tiempo capital ni intereses de los préstamos y retomar los cobros a partir de julio.

Sin embargo, la reducción de las tasas y facilidades de liquidez no serían suficientes para evitar el deterioro de la calificación de los clientes que decidieran acogerse a una reestructuración de sus créditos para obtener mejores plazos y reducción de cuotas. Para eso, era necesaria una medida de política monetaria adicional.

Flexibilidad del REA

El tercer componente de las medidas del Banco Central para evitar una crisis del sistema financiero en medio de la paralización económica por la pandemia del covid-19 fue el establecimiento de un “tratamiento regulatorio especial”.

Para eso se permitieron excepcionalidades relacionadas con el Reglamento de Evaluación de Activos (REA), de manera que los bancos pudieran reestructurar los créditos sin afectar la calificación de sus clientes, es decir, sin tomar en cuenta que esas renegociaciones eran ante su incapacidad de pagar las cuotas vigentes.

El trato regulatorio especial fue de cuatro vías: primero congelar las calificaciones y provisiones de los deudores como estaban antes de la pandemia; segundo la reestructuración de créditos en tasas, plazos y cuotas se haría sin variar la calificación del deudor; tercero se consideraba como no vencidos los préstamos tomados de líneas de créditos a 60 días, por lo que se concedía una dispensa, y cuarto se extendían los plazos establecidos para autorizar las garantías de los préstamos.

Resultados positivos

Esas facilidades regulatorias se extendieron hasta el 31 de marzo de este año y gracias a su aplicación, los bancos pudieron reestructurar casi la mitad de su cartera de créditos vigente durante el 2020 sin que se afectara su solvencia, rentabilidad y, sobre todo, la morosidad, que está en 1.6% en el sector financiero y 1.5% en los bancos múltiples.

Las provisiones otorgan una cobertura a su cartera vencida de 307.4%, lo que evidencia un bajo nivel de riesgo de su cartera de créditos, al presentar RD$3.07 de provisiones por cada peso de cartera vencida, es decir, tres veces el mínimo requerido por la normativa vigente.

Otros sectores beneficiados de la política monetaria

El pasado mes de septiembre el gobernador del Banco Central, Héctor Valdez Albizu, se reunió con miembros de la Junta Directiva de la Asociación Dominicana de Exportadores (Adoexpo), encabezada por su presidente, Elisabeth Mena, quien destacó los buenos resultados que para ese sector se obtuvieron mediante las medidas de estímulo monetario implementadas por esa institución de cara a combatir los efectos económicos negativos del covid-19.

Mena destacó “el inestimable valor que para el sector han tenido las medidas de política monetaria y estímulo del Banco Central, ayudando, incluso, a los sectores más rezagados”.

Dijo que las exportaciones están en un ciclo de crecimiento y que florecen nuevas oportunidades que contribuyen a fortalecer las cadenas de valor de otros sectores del país, por lo que “debemos encontrar cómo aprovechar estas oportunidades y seguir fomentando el sector”.