El Impuesto a la Transferencia de Bienes y Servicios Industrializados (Itbis) es la figura impositiva de mayor impacto en las recaudaciones estatales y es una de las más sensibles para los contribuyentes, pues incide directamente en su capacidad de consumo.

Por este motivo, es uno de los impuestos que más genera expectativas ante una reforma fiscal, necesaria para incrementar las recaudaciones ante la expansión del endeudamiento público y el incremento del servicio de la deuda.

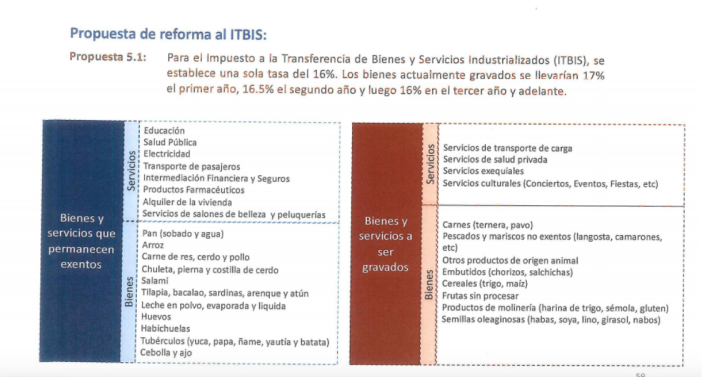

En ese sentido, el Gobierno dominicano ha elaborado un proyecto de reforma que reducirá gradualmente el 18% que se grava sobre los bienes y servicios industrializados en tres años. El mecanismo propuesto sugiere que, de aprobarse la propuesta, se reemplace el término de Itbis por el de Impuesto al Valor Agregado (IVA) y que su porcentaje baje a un 17% en un primer año, 16.5% el segundo año y luego un 16% en lo adelante.

Por su parte, el Impuesto Selectivo Específico a Bebidas Alcohólicas incrementará por cada litro de alcohol absoluto, un monto que será indexado trimestralmente en el Índice de Precios al Consumidor (IPC). También se establecerá un impuesto a las bebidas azucaradas de RD$8.9 por litro de bebida con azúcar añadida.

La reforma a los impuestos al consumo incluirá la fijación de un monto único de RD$2,500 como impuesto de circulación a todos aquellos vehículos con un valor menor a los US$10,000. Para los autos de mayor valor a esta cantidad, se cobrará una tasa de un 1% sobre el valor de mercado. El monto de los RD$2,500 será ajustable por el IPC.

El documento establece la aplicación de la normativa vigente en cuanto al Itbis en lo que respecta a los servicios digitales. Además, quedará eliminada la norma de proporcionalidad del Itbis establecida en el artículo 349 de la Ley 11-92 del Código Tributario y el artículo 19 del Reglamento 293-11 para la Aplicación del Itbis.

Con el objetivo de aliviar una eventual ampliación de la base imponible del IVA, se propone un mecanismo de compensación que conlleva a la transferencia monetaria mensual a los hogares del primer y segundo quintil de ingresos en un 31.2% y 31.5%, respectivamente. El monto anual de compensación total según el promedio del pago de este impuesto se estima en RD$10,934 millones.