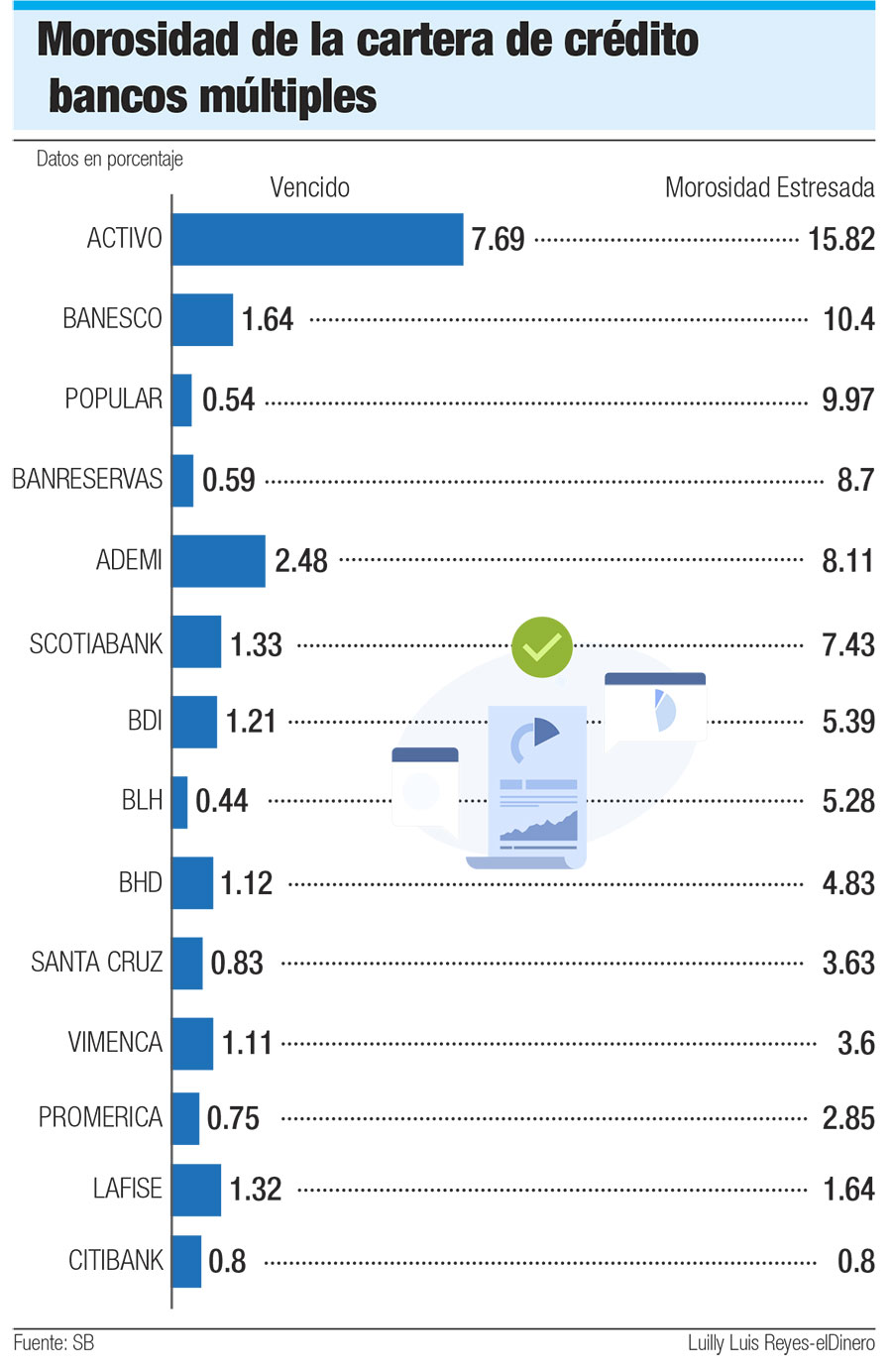

La cartera de crédito vencida del Banco Popular Dominicano (BPD) cerró el 2022 en un 0.59%, la más baja del sistema financiero y niveles que marcan un histórico en la banca dominicana. ¿Cómo se explica esto en un escenario de altas tasas de interés? ¿No debería ser lo contrario? El promedio del año pasado terminó en 1.89% para todo el sector. Cuando se coloca la morosidad estresada, entonces sube a un 5.98%.

La Superintendencia de Bancos (SB) define la morosidad estresada como un indicador que proporciona mayor visibilidad del proceso de gestión de riesgo de crédito en las entidades de intermediación financiera (EIF), así como de la situación de su cartera de crédito.

Explica que se construye agregando indicadores que capturan el impacto de los deudores que no se encuentran vigentes con sus obligaciones y las acciones de gestión de cartera tomadas por las entidades. Incorpora, además de la cartera vencida, la que está en cobranza judicial, las tarjetas de crédito con atrasos de 31 a 60 días, los créditos reestructurados, castigos y adjudicaciones de los últimos 12 meses.

El presidente ejecutivo del Banco Popular Dominicano, Christopher Paniagua, reveló que este comportamiento de la morosidad de la cartera vencida respeto a la cartera bruta, que en este caso ofrece la mejor cara del sistema, “nos ha sorprendido positivamente”, aunque revela que como entidad financiera se prepararon para estos resultados.

Según explica, lo que ha sucedido con este indicador es el resultado de una mezcla de muchas cosas, pero principalmente lo atribuye al mayor activo que tiene República Dominicana, que es la confianza y la estabilidad.

“Si no hay confianza no hay nada. ¿Qué han logrado el Gobierno y las autoridades monetarias? Brindar confianza. Señores, vamos a ver los números: el turismo con 7.5 millones de turistas, para un aumento de un 24% y US$8,500 millones generados en divisas, casi US$3,000 más que el año pasado”, explicó Paniagua durante un encuentro con directores de medios de comunicación y hacedores de opinión pública.

“Si no hay confianza no hay nada. ¿Qué han logrado el Gobierno y las autoridades monetarias? Brindar confianza. Señores, vamos a ver los números: el turismo con 7.5 millones de turistas, para un aumento de un 24% y US$8,500 millones generados en divisas, casi US$3,000 más que el año pasado”, explicó Paniagua durante un encuentro con directores de medios de comunicación y hacedores de opinión pública.

Paniagua considera que lo que se ha logrado es fruto del trabajo mancomunado, lo cual, dijo, lo ha comentado en varias ocasiones con el gobernador del Banco Central (BC), Héctor Valdez Albizu, agradeciéndole la apertura que ha tenido con los intermediarios financieros. Además, dijo, hay que reconocer el papel que ha desempeñado el presidente Luis Abinader y su equipo. A su entender, la apertura al diálogo, a entender la situación, es lo que ha hecho la diferencia al tomar medidas de una manera conjunta.

Asegura que estos resultados que muestra el país es lo que ha hecho que República Dominicana sea un modelo a seguir en los ámbitos regional y mundial. Todo esto se sustenta, refiere, en el nivel de crecimiento económico, por las inversiones extranjeras que llegan a establecerse en el territorio y por la forma como se está manejando la economía.

En este orden, destaca que la fortaleza del Banco Popular viene, precisamente, de una combinación con estas variables que hoy puede mostrar la economía, pero, además, el esfuerzo interno y “gracias a Dios por un entorno de estabilidad y confianza”.

El presidente ejecutivo del Banco Popular prevé que habrá algún efecto en la calidad de la cartera un período de seis a siete meses luego de la subida de las tasas de interés, aunque ya ha pasado un año de la decisión.

En lo que respecta a todo el sistema financiero, la rentabilidad de los activos (ROA) presentó un incremento de 0.33 puntos porcentuales, al pasar de 2.30% al cierre de 2021 a 2.63% en diciembre 2022. De igual manera, el ROE o rentabilidad sobre el patrimonio experimentó una mejora de 2.27 puntos porcentuales, al pasar de 20.72% a 22.99%.

La Superintendencia de Bancos expresó que los datos preliminares de 2022 demuestran que el sistema financiero permanece estable y resiliente.

Cartera vencida

La cobertura o provisiones para la cartera vencida del Banco Popular Dominicana terminó 2022 en 545%, lo que, a juicio de su presidente ejecutivo, Christopher Paniagua, habla muy bien de la historia esa entidad, que históricamente ha tenido obligaciones vencidas de alrededor del 1%.

Para poner este aspecto en contexto, explica que las mejores prácticas en América Latina son 2.5% y en este momento el banco está en 0.59%. “Este históricamente el nivel más bajo de la organización”, indicó.

Este indicador, en el caso del Banco Popular, estaba en 436% en 2021 y en 251% en 2020, por lo que los números indican que ha venido subiendo de manera constante, incluso desde antes de la pandemia.

La Superintendencia de Bancos, en su informe sobre el comportamiento del sector en 2022, destacó que las entidades de intermediación financiera mejoraron su perfil de riesgo conjunto, ya que el índice de morosidad se ubicó en 1.06% al cierre de diciembre de 2022, reduciéndose en 0.34 puntos porcentuales en términos interanuales.