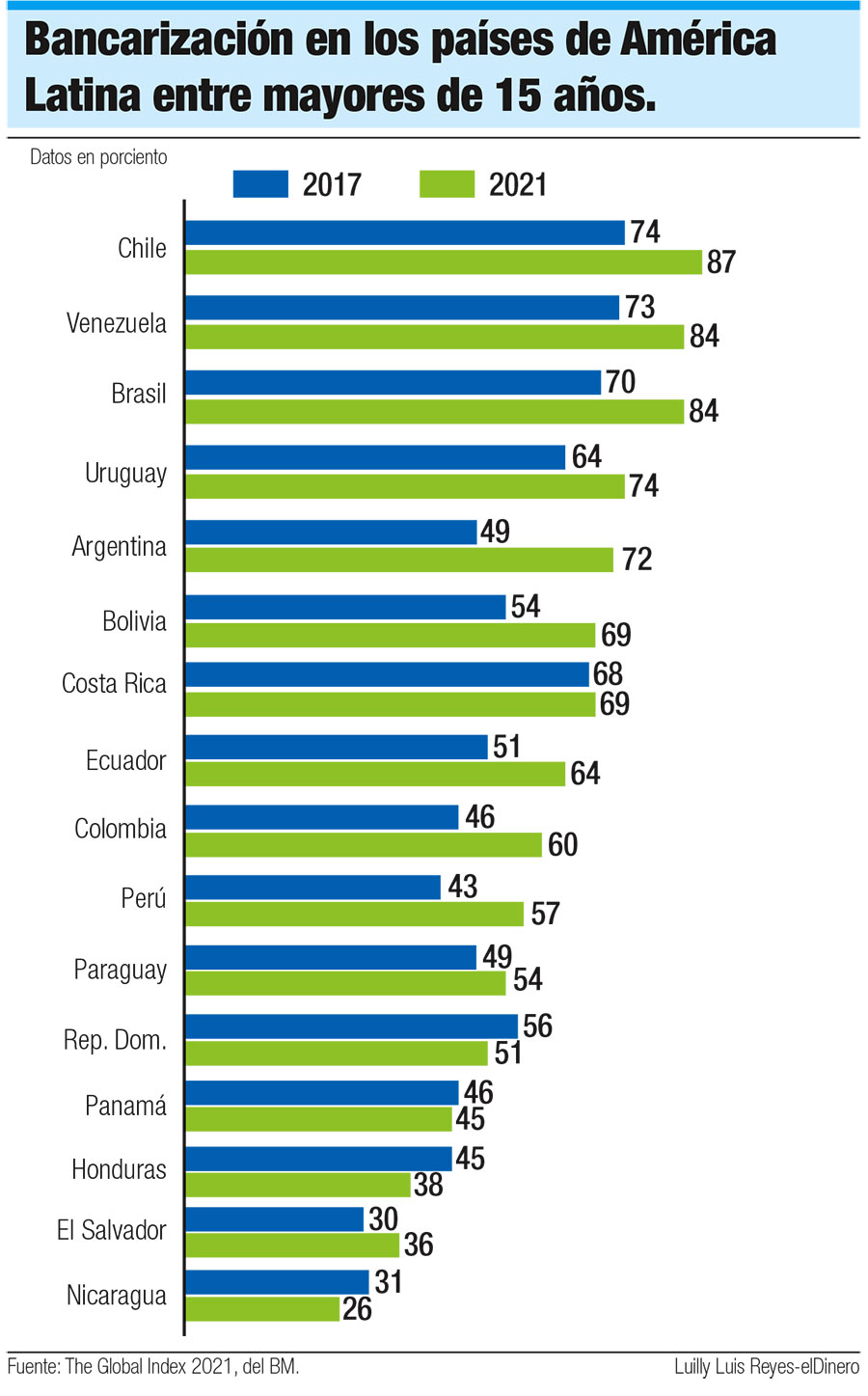

Aunque el sistema financiero dominicano muestra mucha fortaleza en todo lo relativo con los servicios que ofrece y su solvencia, en los bancos comerciales y otras entidades de intermediación en el país el índice oficial de “bancarización” es bajo, con apenas un 51.3% hasta inicios del 2022.

Así lo indica un informe del Banco Mundial (BM) conocido como The Global Findex, una encuesta donde se determina la cantidad de personas mayores de 15 años que tiene o no una cuenta bancaria. En República Dominicana los mayores de 15 años rondan 4.5 millones de personas, por lo que ha de suponerse que al menos 2.2 millones de dominicanos no tiene cuenta de banco.

Para la Superintendencia de Bancos (SB) la situación es preocupante y por eso ha desarrollado acciones en interés de que cada vez más personas puedan bancarizarse. El Banco Central dominicano (BC) ha informado que en 2011 la bancarización era apenas un 38%, por lo que, en 12 años, se ha incrementado.

Sin embargo, no se pueden dejar de lado otros datos, como el hecho de que en 2017 la bancarización era de un 56.2%, lo cual muestra una reducción en los últimos cinco años.

¿Por qué sigue baja?

Alejandro Fernández W., superintendente de Bancos, explica que las normas de regulación implican que los bancos deben cumplir una serie de requisitos para abrir una cuenta bancaria. Entre esas normativas está la Ley 155-17 sobre Prevención del Lavado de Activos.

Alejandro Fernández W., superintendente de Bancos, explica que las normas de regulación implican que los bancos deben cumplir una serie de requisitos para abrir una cuenta bancaria. Entre esas normativas está la Ley 155-17 sobre Prevención del Lavado de Activos.

Por esa razón, los bancos exigen comprobaciones de ingresos regulares y otros requisitos para abrir una cuenta, además de que hay quienes están en una especie de “lista negra”, por tener antecedentes penales, estar en el buró de crédito, entre otras razones que desinteresan a las entidades financieras.

Esas exclusiones impiden que un ciudadano que haya cometido errores en el pasado pueda resarcirlos, aun teniendo las mejores intenciones, pues el propio sistema les impide la reincorporación, al menos a los servicios financieros.

Fernández W. informó que las autoridades monetarias han flexibilizado los requisitos para la bancarización de los más pequeños, lo cual implica ciertas limitaciones, pero no tantas como las que se colocan a personas de mayores niveles de solvencia y exposición.

“Por ejemplo, a los que han cumplido pena, les pueden abrir una cuenta, pero con un límite del monto”, dijo en un encuentro con periodistas. “Eso ya está y en el instructivo de debida diligencia, dejamos esa señal ahí ya pautada, de que cuando vayamos a auditar o a evaluar el trabajo de prevención de lavado de activos, a esas cuentas pequeñas básicas, no las vamos a ver como sí vemos a las de personas políticamente expuestas”, agregó. Pero, dado que el sector financiero se rige en un mercado de oferta y demanda, los bancos se reservan el derecho de abrir o no una cuenta a determinado solicitante, sin que las autoridades monetarias puedan impedírselo.

El Banco Central

Con la intención de aumentar la bancarización, el Banco Central ha puesto en marca una Estrategia Nacional de Inclusión Financiera 2022-2030.

La estrategia plantea como objetivo central, hacia 2030, alcanzar un 65% de bancarización, para lo cual se estructura en seis objetivos:

- Profundizar el acceso al financiamiento sostenible y formal para personas y Mipymes;

- Potencializar el acceso, uso y desarrollo digital de productos de pagos, ahorros, seguros e inversión;

- Propiciar un ecosistema financiero competitivo e innovador, impulsado por la transformación digital y la complementariedad con proveedores de servicios financieros no tradicionales;

- Fortalecer los mecanismos de transparencia y protección al usuario de los productos y servicios financieros;

- Mejorar las conductas, capacidades y habilidades económico-financieras de la población para la contratación informada, consciente y responsable de productos y servicios financieros; y,

- Generar investigación y conocimiento para identificar barreras y áreas de avance en la inclusión financiera de la población.

Banco de Reservas

Para motivar a los bancos a facilitar la bancarización de aquellos que no aparentan ser buenos clientes, aunque tengan la necesidad e intención de abrir una cuenta, Fernández propuso que el estatal Banco de Reservas tome la iniciativa.

“En este caso puntual, como es una política pública de inclusión, “le dije a Samuel Pereira (administrador del Banco de Reservas) como banco de todos los dominicanos, eso incluye a la gente que tiene estas condiciones, saca el producto tú como banco líder”, y es lo que se ha estado haciendo con esos fines”.