En República Dominicana hay 5.4 millones de afiliados al sistema de pensiones, pero de ese total 2.2 millones son cotizantes, lo que quiere decir que el 40.9% ahorra para su pensión frente a un 59.1% que no lo hace, ya que está fuera del mercado laboral.

Este es uno de los principales retos del sistema de pensiones dominicano, pero, además, el país se enfrenta al desafío de la alta informalidad que es de un 53.4%, lo cual limita el acceso de las personas a una pensión digna en la vejez.

Durante el conversatorio “Nuevas tendencias en pensiones” en un hotel de Santo Domingo, el superintendente de Pensiones, Francisco Torres, destacó la necesidad de ampliar la cobertura con más personas al sistema de pensiones.

Desafíos

“El principal problema es que las personas no cumplen con la cantidad de cotizaciones necesarias para poder jubilarse, debido a que no son constantes en el mercado laboral”, explica el funcionario a elDinero, al tiempo de indicar que la realidad del mercado laboral dominicano, producto de los bajos salarios, limita el acceso de las personas a una pensión mínima garantizada, la cual debe ajustarse por inflación cada dos años.

“Tenemos que buscar la forma de mejorar la acumulación, que sea factible y políticamente viable”, afirmó Torres. Asimismo, advirtió que no existe una “bala de plata” o una solución única para los desafíos del sistema de pensiones.

Para los trabajadores independientes que tienen capacidad de ahorro, el funcionario resaltó los planes de ahorro complementario, que consisten en ahorros voluntarios al fondo de pensiones, tal como funcionan las cuentas de ahorro.

Para los trabajadores independientes que tienen capacidad de ahorro, el funcionario resaltó los planes de ahorro complementario, que consisten en ahorros voluntarios al fondo de pensiones, tal como funcionan las cuentas de ahorro.

Actualmente, solo una administradora de fondos de pensiones tiene disponible este plan, sin embargo, hay dos aprobaciones de este producto, por lo que se espera que cada vez mas AFP lo implementen.

América Latina

De acuerdo con el economista sénior de Protección Social del Banco Mundial, Ignacio Apella, América Latina se enfrenta a una transición demográfica acelerada. “Los países de la región están yendo hacia una estructura poblacional más envejecida”, explica a este medio.

Se trata de un cambio en la estructura etaria, producto de una caída “profunda” de la fecundidad y un aumento de la esperanza de vida, lo cual tendrá como resultado una fuerza laboral reducida. “Ese desafío es transversal a cualquier dimensión socioeconómica, no solamente el sistema de pensiones, sino también el mercado laboral, los sistemas de salud y educativo”, señala Apella.

Enfatiza la importancia de un diálogo inclusivo y plural para cualquier reforma del sistema de pensiones en República Dominicana. Apella destacó que las discusiones sobre pensiones son “difíciles y controvertidas”, por lo que la participación de todos los actores clave de la sociedad es fundamental para alcanzar un consenso.

En cuanto al diseño del sistema, precisa que cada país tiene sus características y sus prioridades de política pública. No obstante, detalla que tanto los esquemas de beneficio definido como los esquemas de contribución definida “buscan reemplazar ingresos en la vejez”. Lo único que cambia, de acuerdo con el especialista, es el régimen financiero a través del cual se administra el dinero.

Resalta la importancia de la cobertura, la suficiencia y la sostenibilidad de los sistemas de seguridad social. “Entre esas tres dimensiones hay una disyuntiva, porque si uno quiere incrementar cobertura, es decir, incorporar mayor cantidad de gente, necesita mayor espacio o mayores recursos para financiar eso”, sostiene, al tiempo de destacar la importancia de buscar un equilibrio entre estas sin perder el principio de equidad.

Construcción

De su lado, el secretario general de la Conferencia Interamericana de Seguridad Social (CISS), Pedro Kumamoto, puntualizó a este medio que, ante el reto de la alta informalidad en los países de la región latinoamericana, no solo se deben adaptar los sistemas de seguridad social a las nuevas realidades demográficas y laborales, sino que se deben diseñar mecanismos que incorporen tanto a los trabajadores formales como a los informales.

“Tenemos que construir sistemas de seguridad que sean flexibles, que sean sostenibles, que involucren a la mayor cantidad posible de personas”, aseguró el experto.

Para él, es fundamental hacer reformas de manera constante, pues, la seguridad social es “un animal vivo”, que no solo hay que entender, sino modificar, tomando en cuenta a los ciudadanos que tienen menores ingresos.

Kumamoto enfatiza la importancia de sistemas de pensiones sólidos, así como de una concepción amplia de la dignidad en la tercera edad. Al respecto, subraya la necesidad de fomentar desde los Estados la creación de centros de día, espacios de recreación y el fortalecimiento de vínculos intergeneracionales.

Kumamoto enfatiza la importancia de sistemas de pensiones sólidos, así como de una concepción amplia de la dignidad en la tercera edad. Al respecto, subraya la necesidad de fomentar desde los Estados la creación de centros de día, espacios de recreación y el fortalecimiento de vínculos intergeneracionales.

Asimismo, resalta la importancia de generar oportunidades para que los adultos mayores continúen aportando a la sociedad a través de actividades económicas, docencia, arte o deporte.

En tanto que la presidenta ejecutiva de la Asociación Dominicana de Administradoras de Fondos de Pensiones (ADAFP), Kirsis Jáquez, considera que el sistema amerita perfeccionamientos. “Hay áreas que deben ser consideradas para ajustes que permitan que el trabajador en tenga mejores pensiones en República Dominicana”, subrayó.

La presidente ejecutiva de la ADAFP detalló que para fortalecer el sistema de capitalización individual se deben considerar ajustes y actualizaciones prioritarios como combatir la evasión, mejorar los salarios, así como revisar la tasa de aporte de los trabajadores.

Subrayó el compromiso de las AFP de acompañar a las autoridades en los “perfeccionamientos” necesarios para el sistema. Esta colaboración, desde su perspectiva, busca que, con el concurso de toda la sociedad, se pueda lograr una reforma integral que tenga un impacto significativo en la población.

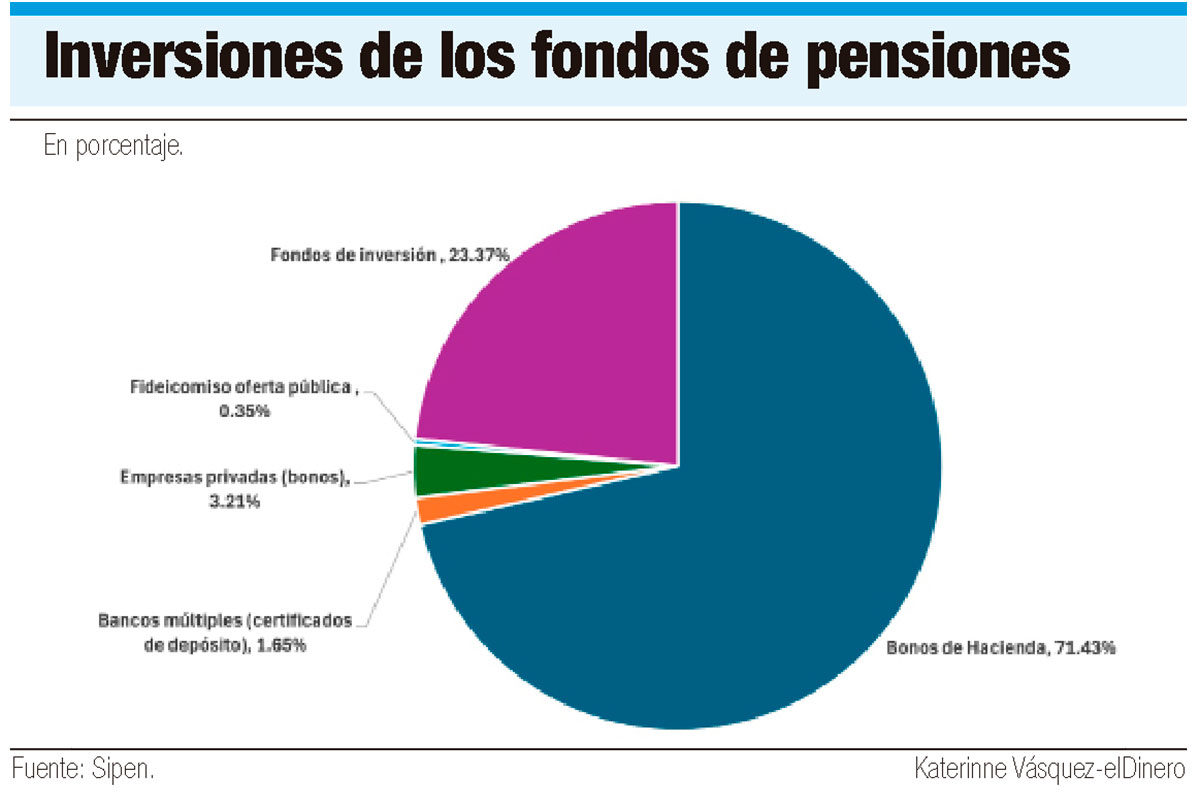

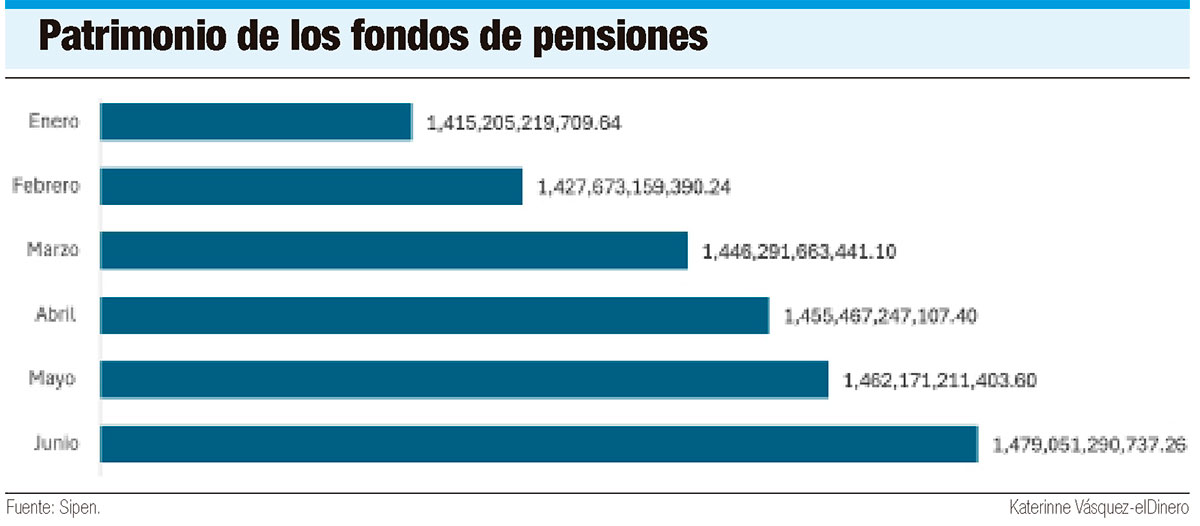

Inversiones

El superintendente del Mercado de Valores, Ernesto Bournigal, destaca la importancia de la diversificación de los fondos de pensiones, la cual busca mitigar riesgos al distribuir las inversiones en una variedad de instrumentos. El rol de la Superintendencia del Mercado de Valores, señala, es promover y atraer nuevos emisores, al tiempo de crear mayor oferta.

Bournigal enfatiza la relevancia de que esa oferta tenga en cuenta la responsabilidad social. De hecho, República Dominicana ha emitido bonos verdes a través del Ministerio de Hacienda. Asimismo, las entidades de intermediación financiera (EIF) han emitido bonos sostenibles en el mercado dominicano. En ese sentido, sostiene que los afiliados al sistema de pensiones se erigen como inversionistas indirectos.

Bournigal enfatiza la relevancia de que esa oferta tenga en cuenta la responsabilidad social. De hecho, República Dominicana ha emitido bonos verdes a través del Ministerio de Hacienda. Asimismo, las entidades de intermediación financiera (EIF) han emitido bonos sostenibles en el mercado dominicano. En ese sentido, sostiene que los afiliados al sistema de pensiones se erigen como inversionistas indirectos.

Al ser consultado sobre las nuevas oportunidades de inversión que la SIMV vislumbra para beneficiar la rentabilidad y diversificación de estos fondos, Bournigal fue categórico: “Proyectos de desarrollo siempre son buenos”. Resalta que los proyectos a largo plazo ofrecen la posibilidad de un retorno que va más allá de un “pasivo financiero”, como una tasa tope de un certificado o un bono gubernamental.

“Eso es importante, da seguridad, tiene riesgo bajo, pero los proyectos de desarrollo le pueden dar oportunidad a los fondos de pensiones a captar grandes sumas de rentabilidad”, argumenta.

De su lado, la presidente ejecutiva de la ADAFP entiende que el ahorro de pensiones ha sido fundamental, no solo para el crecimiento económico y la estabilidad macroeconómica, sino para el desarrollo del mercado de capitales en República Dominicana, financiando proyectos de sectores clave, tales como turismo, zonas francas, energía, así como inmobiliario, lo cual contribuye con el surgimiento de nuevas empresas que, a su vez, generan empleos formales de trabajadores que también se convierten en cotizantes al sistema.

Protección

Los afiliados están en el centro de los sistemas de pensiones, garantizar el acceso a una jubilación digna, cuando alcance la edad y la cantidad de cotizaciones correspondientes, es fundamental. Así lo considera Elías Báez, quien es titular de la Dirección General de Información y Defensa de los Afiliados a la Seguridad Social (DIDA). “Es importante que no haya trabas ni negación por parte de las administradoras de fondos de pensiones”, dice.

Báez refiere que el dinero de 117,000 afiliados que fallecieron no ha sido reclamado por sus familiares a las administradoras de fondos de pensiones (AFP), debido a que estas no han informado a esos parientes directos del dinero ahorrado por su allegado.

En ese sentido, expresa que la Sipen debe publicar esos datos para que los sucesores obtengan esos fondos.

Rol informativo

Ante la percepción negativa y el desconocimiento que rodea al sistema de pensiones dominicano, la Sipen ha intensificado su estrategia de comunicación, priorizando la información. El objetivo central es empoderar a la ciudadanía para que comprenda a cabalidad el funcionamiento del sistema y, en última instancia, influya en su mejora.

El superintendente de Pensiones destacó que la iniciativa busca informar, dada la complejidad del tema. Para ello, se ha puesto en marcha una plataforma digital, que es un recurso clave diseñado para desglosar el sistema en segmentos comprensibles. En esta plataforma, los usuarios pueden entender cómo se acumulan los fondos, y los plazos para acceder a estos.

Seguros de longevidad

Según Ignacio Apella, América Latina se enfrenta a la transición demográfica del envejecimiento y a la velocidad de este proceso en comparación con países de Europa.

“A la región latinoamericana le lleva 35 o 40 años, dependiendo el país”, sostuvo Apella en el conversatorio “Nuevas tendencias en pensiones”, celebrado en el hotel JW Marriot por la Superintendencia de Pensiones (Sipen). De hecho, él vio positivo los seguros de longevidad, los cuales protegen a las personas del riesgo de agotar sus ahorros de jubilación debido a una vida larga.

El asegurado realiza pagos a la compañía de seguros durante su etapa activa. En caso de que llegue a la edad estipulada en el contrato (la edad de activación de la longevidad), la compañía de seguros comienza a pagarle una renta periódica de por vida.