La creciente dependencia comercial de América Latina respecto de China está generando riesgos estructurales para las economías de la región, de acuerdo con un informe de Moody’s Ratings, que advierte sobre una relación cada vez más asimétrica entre ambas partes.

El análisis sostiene que América Latina enfrenta un doble desafío. Mientras depende de la demanda china para colocar sus exportaciones de materias primas, también enfrenta una creciente competencia de manufacturas provenientes del país asiático, lo que presiona a las industrias locales y limita su capacidad para generar mayor valor agregado.

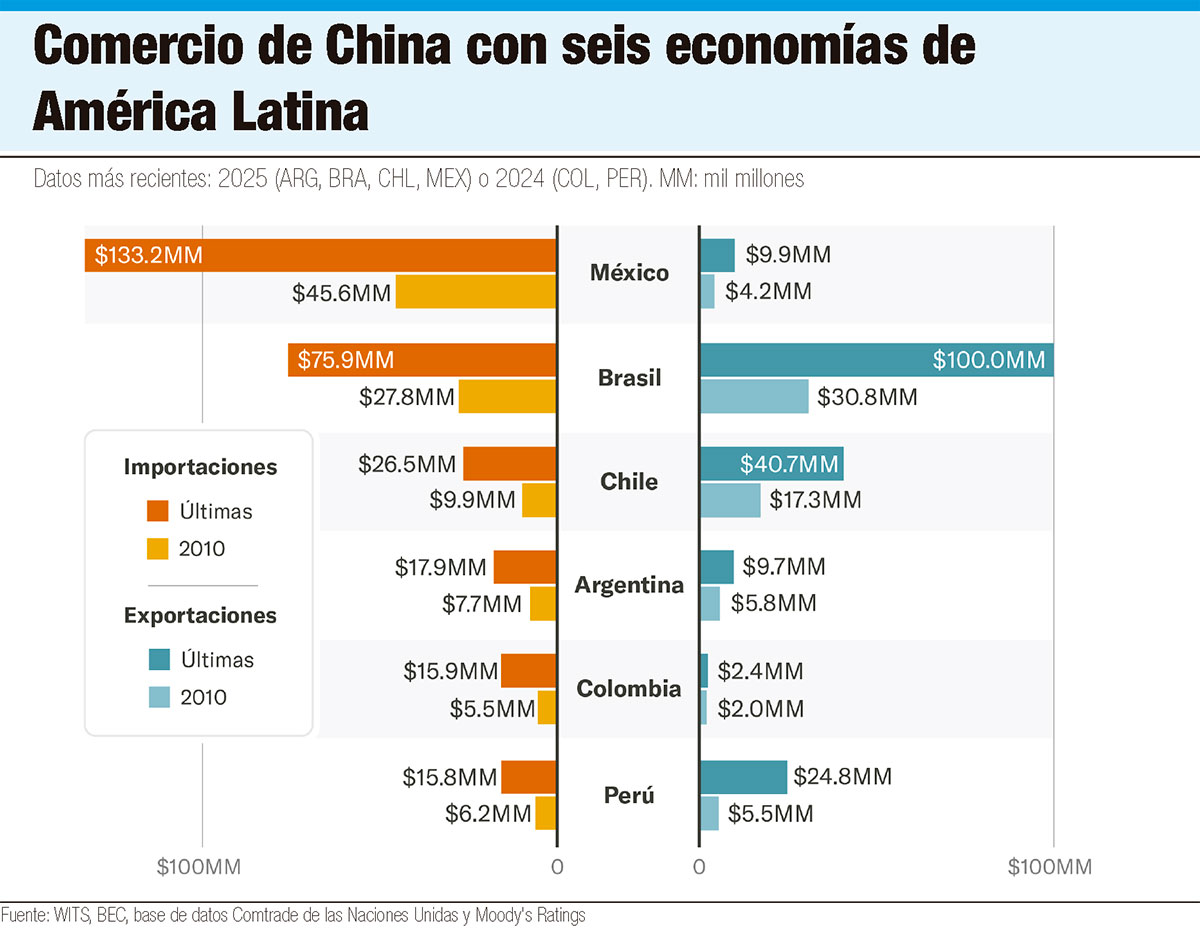

“El mayor riesgo para América Latina es estructural, no solo una debilidad cíclica de la demanda”, señala el informe, que examina la evolución del comercio y la vulnerabilidad manufacturera en las seis principales economías de la región: Argentina, Brasil, Chile, Colombia, México y Perú.

El comercio bilateral alcanzó un récord superior a US$500,000 millones en 2025, frente a cerca de US$200,000 millones registrados en 2010. China se consolidó como el principal socio comercial de Brasil, Chile y Perú, y como el segundo más importante para América Latina en conjunto.

Sin embargo, Moody’s advierte que la composición de ese intercambio refleja una dependencia creciente de los “commodities”. Cerca del 80% de las exportaciones latinoamericanas hacia China corresponde a materias primas como soja, cobre, mineral de hierro, petróleo y plata. Además, las principales categorías exportadas concentran más del 90% de las ventas de cada país al mercado chino.

Para la calificadora, esta tendencia revela una pérdida de participación de la región en las etapas de mayor valor agregado de las cadenas productivas. El informe cita el caso del cobre chileno, cuyas exportaciones a China muestran una creciente participación de minerales y concentrados sin procesar, mientras disminuyen los productos refinados.

Según Moody’s, este fenómeno aumenta la exposición a cambios en la demanda china, a la volatilidad de los precios internacionales y a posibles procesos de desindustrialización en el largo plazo.

Producción

La producción manufacturera china continúa ampliando su presencia en América Latina. El informe destaca que las exportaciones del gigante asiático hacia Estados Unidos disminuyeron 20% en 2025, mientras crecieron 7% hacia los mercados latinoamericanos.

Los sectores más afectados son vehículos, maquinaria, equipos electrónicos, acero y productos químicos. En México, por ejemplo, las importaciones de vehículos y equipos de transporte procedentes de China aumentaron 304% desde 2018. En Brasil, las compras de vehículos eléctricos chinos se multiplicaron por 18 durante 2023.

Los sectores más afectados son vehículos, maquinaria, equipos electrónicos, acero y productos químicos. En México, por ejemplo, las importaciones de vehículos y equipos de transporte procedentes de China aumentaron 304% desde 2018. En Brasil, las compras de vehículos eléctricos chinos se multiplicaron por 18 durante 2023.

La calificadora considera que esta tendencia está desplazando parte de la producción local y aumentando la dependencia regional de bienes manufacturados importados.

El informe también identifica diferencias entre países. Brasil y Argentina son las economías con mayor exposición a riesgos manufactureros asociados a China, con entre 50% y 60% de sus sectores en categorías de alta vulnerabilidad.

México presenta un perfil menos riesgoso por su integración con Norteamérica y el T-MEC. Sin embargo, Moody’s advierte vulnerabilidades en automotriz, electrónica y maquinaria por la penetración de insumos chinos.

Además del comercio, la influencia económica china en la región se amplía mediante inversiones.

Entre 2015 y 2025, la inversión directa china en América Latina alcanzó US$116,000 millones, concentrados en energía, minería y transporte, con creciente peso de proyectos ligados a minerales estratégicos y vehículos eléctricos.

Aunque estas inversiones impulsan crecimiento y modernización, Moody’s advierte que también profundizan la dependencia regional de la demanda y de las decisiones de política industrial de China.

Para la calificadora, el desafío de América Latina es fortalecer su capacidad manufacturera y aumentar el valor agregado. De lo contrario, enfrentará mayor exposición a cambios económicos comerciales de su socio asiático.

Dependencia

República Dominicana no aparece de forma explícita en el informe de Moody’s, pero la dinámica de dependencia comercial descrita para América Latina también es relevante para el país, dada su alta exposición a importaciones manufactureras y su inserción en cadenas de bajo valor agregado.

El aumento del peso de China en el comercio regional, junto con la mayor competencia de bienes industriales, plantea desafíos indirectos para economías caribeñas como la dominicana, especialmente en términos de competitividad, diversificación productiva y resiliencia externa.

En un contexto de transformación de las cadenas globales de suministro, el reto para Quisqueya y la región no se limita al comercio, sino a la capacidad de avanzar hacia sectores con mayor contenido tecnológico, innovación y valor agregado. De no lograrse ese ajuste estructural, la vulnerabilidad ante choques externos podría intensificarse.