Coloridos sombreros, carteras, bolsos y sandalias forman parte del portafolio de la microempresaria Silvia Medina, una artesana que se dedica a la elaboración de productos decorativos o de utilidad con fibras naturales extraídas del jacinto de agua, que se conoce como lilas.

Medina, cliente del banco de ahorros y préstamos Adopem desde 2010, forma parte del 67% de mujeres beneficiadas con un microcrédito para invertir en su negocio. Hasta la fecha ha recibido siete préstamos a través de la entidad.

Los microcréditos, uno de los productos microfinancieros y más reconocidos, están dirigidos sobre todo a emprendedores que quieren iniciar un pequeño negocio o desarrollar alguna actividad productiva independiente.

La presidenta ejecutiva de Adopem, Mercedes Canalda, explica que, además del crédito, la entidad brinda asesoría y seguimiento. También lo adapta a las necesidades de los clientes vulnerables, especialmente en términos de plazo, monto y de instrumento.

“En vez de ser una banca personal es una relacional. Esta es, básicamente, la diferencia en los sectores vulnerables, porque no exige muchas veces garantía e impacta a los emprendedores, porque les da la oportunidad de obtener, en forma ágil, sencilla y oportuna, capital de trabajo y materia prima, lo que le permite desarrollar una actividad productiva y tener posibilidades de trabajar en productos no tradicionales”, explica Canalda.

De su lado, la directora ejecutiva del Fondo para el Financiamiento de la Microempresa (FondoMicro), Marina Ortiz, señala que el microcrédito evolucionó al ámbito de las microfinanzas, las cuales abarcan todo un ecosistema financiero enfocado en atender todas las necesidades financieras de los miembros del hogar.

De su lado, la directora ejecutiva del Fondo para el Financiamiento de la Microempresa (FondoMicro), Marina Ortiz, señala que el microcrédito evolucionó al ámbito de las microfinanzas, las cuales abarcan todo un ecosistema financiero enfocado en atender todas las necesidades financieras de los miembros del hogar.

“Inicialmente de lo que se hablaba era de microcrédito, que eran pequeños créditos que se les entregaban a los empresarios y ellos desarrollaban sus ideas, pero gracias a algunos estudios se determinó la necesidad de contribuir con el ahorro, porque solo dar crédito no era suficiente”.

Durante 2017, la cartera de créditos de Adopem llegó a 389,436 clientes, de los cuales 224,304 eran de microcrédito, siendo el 23% (51,817) nuevos emprendedores. De estos, el 88% se encontraban en niveles de pobreza y vulnerabilidad y cerca del 70% eran mujeres.

En ese período la entidad realizó 194,958 préstamos para un monto de RD$6,241.9 millones en créditos para el desarrollo y crecimiento de negocios.

Los microcréditos impactan no solo a quienes los reciben, sino a todo su entorno. Silvia Medina lo testifica a través de un negocio que realiza un bien social beneficioso para el ambiente. La emprendedora contribuye a sanear ríos y lagunas al convertir en obras de arte las fibras del jacinto de agua (Eichhornia crassipes).

Además, imparte cursos de artesanía para promover el desarrollo económico de las familias de escasos recursos que viven en las riberas de los ríos del Gran Santo Domingo.

Tras el primer año de relación con Banco Adopem, en promedio un 6% de los clientes logra emplear al menos a un trabajador adicional impactando de forma positiva en sus comunidades. De acuerdo a la memoria de la entidad, en República Dominicana el 35% de los empleos lo conforman emprendimientos para el autoempleo. En el caso de los clientes del banco, estos representan el 84%.

Calidad de vida

El informe señala que en tres años un 7% de los clientes consigue mejorar la situación de su vivienda, pasando de una alquilada a propia, lo que da mayor seguridad y mejor calidad de vida.

Tal es el caso de Clarivel del Carmen Rodríguez que, con el objetivo de buscar nuevas alternativas económicas que ayudaran a la sostenibilidad de su hogar, se integró a un grupo de 11 mujeres de la comunidad del Javillar en Puerto Plata, para formar Repapel, entidad que elabora productos con el papel reciclado.

“Cuando iniciamos éramos más, de las cuales solo quedamos 11 debido a que ellas querían ver el resultado de la noche a la mañana, para nosotros fue difícil porque trabajamos unos cuantos meses sin obtener resultados ya que trabajábamos y no podíamos vender el producto, esto porque estábamos empezando y no éramos reconocidas, pero comenzamos a ir a ferias y distintos eventos y de esa manera nos fuimos dando a conocer y hoy tenemos un buen mercado”, asegura Del Carmen.

Aunque no puede afirmar que el trabajo le alcanza para sostener completamente a su familia, constituye una fuente importante para cubrir sus gastos. Del Carmen es cliente de la institución desde 2016 y a la fecha ha obtenido dos préstamos.

Pero no solo las mujeres forman parte del sector de las microfinanzas. Los hombres en menor medida (el 33% en el Banco Adopem) se embarcan en negocios de emprendimiento. Hace más de un año, en la localidad del Cedro, El Seibo, el emprendedor Pedro Santana decidió poner en marcha un proyecto basado en la elaboración de abono orgánico.

“Soy millonario, lo único es que no están en pesos, pero sí en valores”, atina a decir Santana, uno de las pocos que se dedica a la elaboración de abono orgánico, una actividad con múltiples beneficios y de la que se siente orgulloso.

La mayoría de los clientes de Adopem son del sector comercio (al por menor y por mayor), alcanzando el 80% del total y se mantiene una tendencia estable respecto a 2016. En este sentido, las mujeres emprenden más en comercio al por menor (83%), siendo su principal actividad la venta de ropa y prendas (50% del total). La venta ambulante (7%), en colmados (5%) y los servicios de peluquería (5%) son también actividades relevantes.

Evolución

Al hablar sobre la evolución de microcréditos en el país, el economista Franklin Vásquez explica que este ha evolucionado de manera positiva durante las últimas dos décadas. “Por un lado, la expansión del crédito privado a microempresas y pequeñas empresas es bastante notable, al igual que la incursión del Estado en este sector”.

Vásquez destaca la gran cantidad de organizaciones no gubernamentales (ONG) especializadas en el microcrédito que revolucionaron y dinamizaron el sector de la micro y pequeña empresa en los últimos años, así como el elevado número de cooperativas de ahorro y crédito surgidas a nivel nacional.

Vásquez destaca la gran cantidad de organizaciones no gubernamentales (ONG) especializadas en el microcrédito que revolucionaron y dinamizaron el sector de la micro y pequeña empresa en los últimos años, así como el elevado número de cooperativas de ahorro y crédito surgidas a nivel nacional.

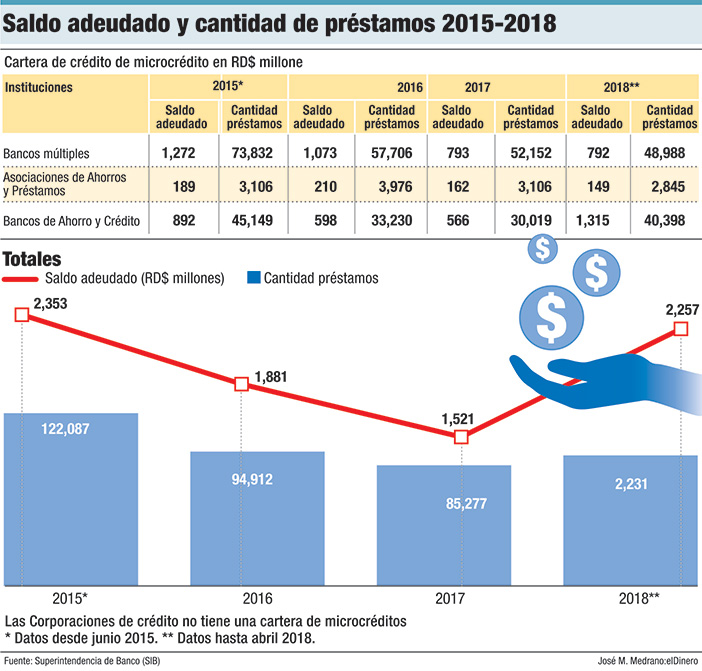

En el país los Bancos Múltiple, las Asociaciones de Ahorros y Préstamos y los Bancos de Ahorro y Créditos realizaron en conjunto 92,231 préstamos bajo la modalidad de microcréditos entre enero y abril de este año.

El presidente de FondoMicro, Mario Dávalos, explica que un microcrédito es el equivalente hasta 40 salarios mínimos, aunque señala que esta cifra está en revisión por parte de la Superintendencia de Bancos (SIB).

Informa que a junio de 2017 las instituciones que incluían la microfinanza, incluyendo las oenegés, tenían 695,000 clientes y RD$39,000 millones de préstamos, sin incluir a Banca Solidaria.

Promipyme

El economista y experto en Mipymes Franklin Vásquez explica que, en el caso del Estado, la creación del Programa de Apoyo a la Micro, Pequeña y Mediana Empresa (Promipyme), a mediados de los años 90, y luego la aparición del programa Banca Solidaria (BS), al igual que la Fundación Reservas del País, son tres ejemplos indiscutibles de los esfuerzos para apoyar a los emprendedores.

Vásquez considera que entidades como Banco Ademi, el Banco Adopem y Promipyme impulsan el desarrollo del microcrédito en el país. En el primer trimestre de 2018 Banca Solidaria desembolsó RD$1,398.9 millones a 26,639 beneficiarios.

Durante 2017 el desembolso de la entidad ascendió a RD$5,364 millones para el financiamiento de 108,159 micros y pequeñas empresas, localizadas principalmente en los barrios y comunidades de menores ingresos, indica la memoria de Promipyme.

El Gran Santo Domingo recibió el 34% del monto desembolsado, el Cibao Central un 19%, el Sur 16%, el Nordeste un 14%, el Noroeste un 9% y el Este un 8%. Por otro lado, un 63% de los préstamos realizados correspondió a empresas propiedad de mujeres y un 37% a propiedad de hombres.

El informe destaca que un 30% de lo desembolsado fue destinado a micro y pequeños empresarios que nunca habían tenido acceso a la banca, apoyando de esta forma la inclusión financiera.

Dentro de las unidades productivas financiadas se destacan colmados, salones de belleza, fabricación de prendas de vestir, panaderías, reposterías, industrias metalmecánica, artesanías, elaboración de dulces, yogurt y quesos, fabricación de mochilas, elaboración de productos de limpieza y productos capilares y venta de frutas y vegetales.

También, comedores y restaurantes y afines, venta de productos por catálogo, tapicería, ebanista, tiendas y fantasías, auto adornos, fundidores, fabricación de calzados, ventas diversas de calle, entre otros tipos de micro empresas.

Impacto

De acuerdo al informe, esos recursos han impactado positivamente mejorando las condiciones de vida de miles de personas, lo que ha generado empleos y bienestar para los dominicanos. Al tomar como base una carga familiar de dos personas y un empleado adicional por empresa, Banca Solidaria ha impactado en cinco años a 1,566,684 de personas en todo el país.

El estudio sobre el Impacto de las Microfinanzas en el Bienestar Social de República Dominicana, publicado por la Fundación Reservas del País y la Oficina Nacional de Estadística (ONE) en 2015, indica que la microfinanza representa un importante vehículo de movilidad social.

Indica que la microfinanza permite dotar a una población vulnerable de capacidades indispensables para su bienestar y, por ende, mejorar la eficiencia de las políticas públicas como determinante en la superación de la pobreza y también como vehículo de inserción laboral.

De acuerdo al estudio de la ONE, durante 2015 el 65.7% de las solicitudes de crédito se realizó a través de las asociaciones y cooperativas, mientras que un 14.3% se realizó vía instituciones de fomento.

Emprendedores

Otro de los casos de emprendedores que desde hace tiempo tienen su negocio, pero en algún momento le ha hecho falta ese empuje económico para poder continuar es el de Francisco Castillo, que junto a su esposa y su suegro, desde hace casi una década se dedican a la elaboración artesanal de aceite de coco.

Mientras, Teresa Sánchez se inició con apenas 17 años en el mundo de la ganadería y en la actualidad junto a su esposo son propietarios de su granja, ubicada en Hacienda Estrella.

Desde hace cinco años dedica casi todo su tiempo al cuidado de los cerdos, mientras su pareja ejerce las funciones administrativas. Gracias a este trabajo han logrado sacar a sus tres hijos adelante. Esta mujer emprendedora fortaleció aún más su actividad económica tras recibir su primer crédito.

Redomif

República Dominicana cuenta con la Red Dominicana de MicroFinanzas (Redomif), la cual aglutina a 31 instituciones entre las que destacan bancos, cooperativas y entidades sin fines de lucro, que sirven a más de 700,000 personas de bajos ingresos, a través de una cartera conjunta equivalente a unos RD$28,000 millones, lo que la convierte en el órgano de representación del principal mercado microfinanciero de Centroamérica y el Caribe.

Redomif pertenece a la Red Centroamericana y del Caribe de Microfinanzas (Redcamif) que promueve la industria de microfinanzas y su impacto en el desarrollo económico y social de Centroamérica y el Caribe. De acuerdo al informe de la Redcamif de 2017, la entidad se posiciona en primer lugar dentro de las redes que la conforman con 598,796 clientes y una cartera de US$753.9 millones.