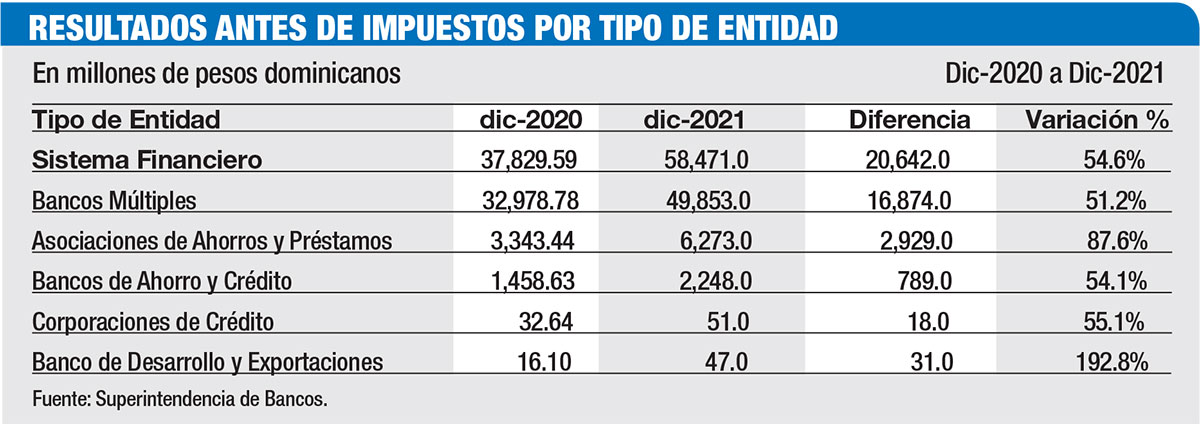

El año 2021 fue de buenos resultados para el sector financiero dominicano, pues los activos totales alcanzaron alrededor de RD$2 billones 740,000 millones, con un crecimiento de 16.2% que le permitió incrementar sus ganancias brutas, antes de impuestos, en un 54.6%.

El Informe Anual de Desempeño del Sistema Financiero 2021, publicado por la Superintendencia de Bancos (SB), indica que las utilidades brutas del sistema financiero en 2020 sumaron RD$37,829.5 millones, mientras que el año pasado subieron a RD$58,471 millones, para un incremento adicional de RD$20,642 millones.

Pero esas ganancias no provienen solo de operaciones de captación y cartera de créditos de los bancos, sino que también incluyen la rentabilidad que ofrece la inversión que hacen esas entidades en instrumentos de deuda emitidos, principalmente, por el sector estatal.

De hecho, la cartera de créditos de los bancos sigue creciendo, pero al mismo tiempo pierde participación en el universo de negocios del sector financiero, mientras las “inversiones” adquieren más participación.

De hecho, la cartera de créditos de los bancos sigue creciendo, pero al mismo tiempo pierde participación en el universo de negocios del sector financiero, mientras las “inversiones” adquieren más participación.

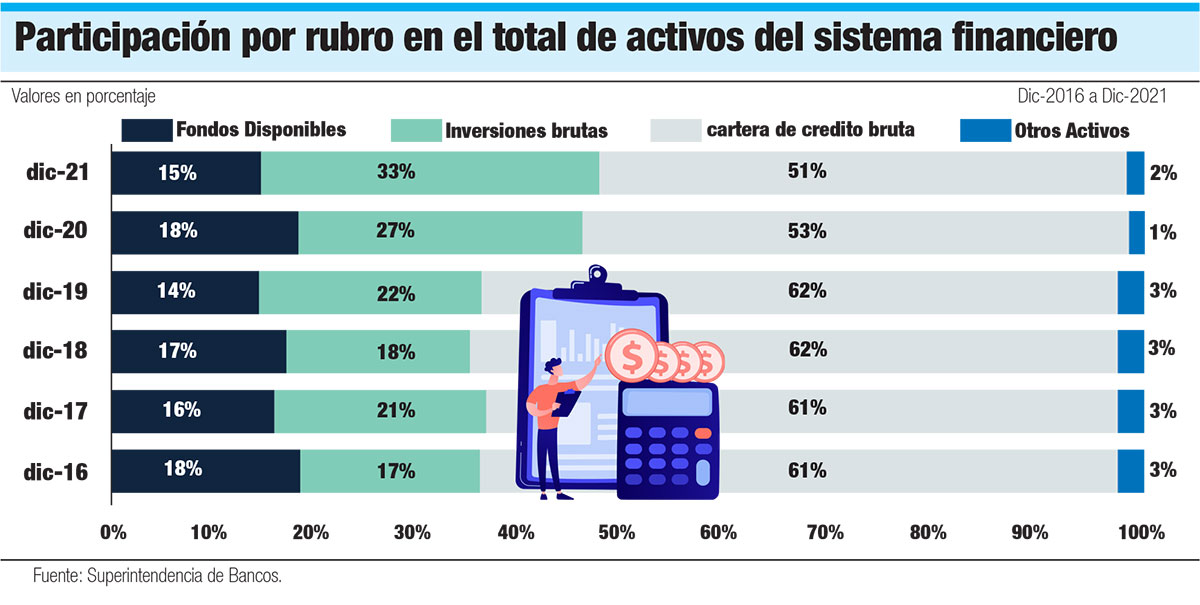

Por ejemplo, hace seis años, al cierre de 2016 la participación por rubro de los activos del sistema financiero era de 61% cartera de crédito, 17% inversiones, 18% fondos disponibles y 3% otros activos.

Sin embargo, al cierre de 2021 esos números cambiaron, pues ahora la cartera de créditos es 51%, mientras que las inversiones brutas ocupan el 33%, los fondos disponibles un 15% y otros activos 2%.

Lo anterior indica que prácticamente un tercio de la rentabilidad del sistema financiero proviene de instrumentos de inversión, de los cuales la mayoría son deuda del Estado.

Créditos e inversión

Es común la versión de representantes del Estado sobre el hecho de que la cartera de créditos de los bancos y otras entidades de intermediación financiera es casi en su totalidad al sector privado y que los préstamos al sector público han bajado considerablemente.

La versión sería muy positiva de no ser por una diferencia: el Estado ha ido sustituyendo su práctica de tomar prestado a los bancos por la de emitir deuda en forma de bonos o certificados que, a su vez, son captadas por las propias entidades financieras, lo cual se convierte en créditos, pero en una denominación distinta.

La versión sería muy positiva de no ser por una diferencia: el Estado ha ido sustituyendo su práctica de tomar prestado a los bancos por la de emitir deuda en forma de bonos o certificados que, a su vez, son captadas por las propias entidades financieras, lo cual se convierte en créditos, pero en una denominación distinta.

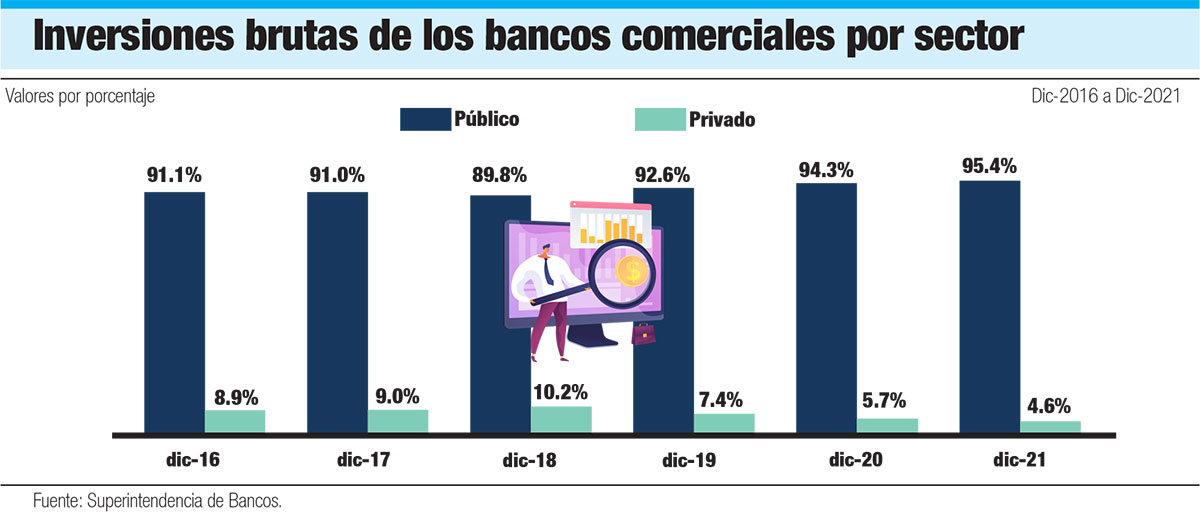

Así lo demuestran las cifras oficiales, ya que los bancos tienen el 33% de sus activos en “inversiones”, lo cual equivale a RD$904,022 millones al cierre de diciembre de 2021.

De esa cantidad, el 95.4% (RD$862,437 millones) corresponde a instrumentos de deuda del sector público, es decir, certificados del Banco Central y bonos del Ministerio de Hacienda que han sido captados como financiamientos en forma de instrumentos de inversión emitidos por el Estado y que no se computan como préstamos.

Esos montos colocados como instrumentos de deuda pública representan el 31.5% de los activos del sector financiero, lo cual indica que en una proporción similar o mayor componen la rentabilidad que exhibieron en 2021 los bancos múltiples, las asociaciones de ahorros y préstamos, los bancos de ahorro y crédito, las corporaciones de crédito y el Banco de Desarrollo de las Exportaciones (Bandex).

Renta versus riesgo

La tendencia de las entidades financieras a reducir la participación porcentual de la cartera de crédito en su total de activos y aumentar la cartera de inversión tiene una explicación relacionada con la rentabilidad y el riesgo operativo.

Para conceder préstamos, los bancos deben hacer una amplia gestión de evaluación y factibilidad del cliente y el destino de los fondos, respectivamente; además de que a la tasa de interés por cobrar hay que restarle los gastos operativos.

Para conceder préstamos, los bancos deben hacer una amplia gestión de evaluación y factibilidad del cliente y el destino de los fondos, respectivamente; además de que a la tasa de interés por cobrar hay que restarle los gastos operativos.

Sin embargo, cuando se trata de una emisión de deuda del sector público, el nivel de riesgo es mínimo, pues el Estado paga puntual y oportunamente los intereses a que se compromete; además de que el trámite administrativo es mínimo y las tasas negociadas son atractivas.

El Estado, en cambio, se beneficia del hecho de que, si bien tiene que pagar tasas de interés relativamente más altas que si fuera un préstamo, se libera del pago de capital mientras dure la vigencia de la “inversión”, es decir, del bono o certificado emitido.

Pero en todo caso, se trata de deuda pública interna, que los bancos financian, aunque no como “créditos al sector público”, sino como “inversiones en el sector público”, que generan buena rentabilidad.

De los deudores

En términos de inclusión financiera, las estadísticas de la SB indican que las personas físicas con créditos en el sistema financiero ascendieron a 1,744,013 (24.9% de la población mayor de 18 años, para un incremento con relación a diciembre de 2020 de 12,550. La composición por género fue de 48.9% masculino y 51.1% femenino.

Asimismo, el informe indica que 28,620 personas jurídicas (empresas) eran deudoras del sistema financiero a diciembre de 2021, esto equivale a 1,818 menos que en diciembre de 2020.