Las micro, pequeñas y medianas empresas (mipymes) tienen un papel fundamental en la economía regional. En República Dominicana representan el 98% del tejido empresarial y emplean a más de 2.2 millones de personas, la mayoría en la informalidad, lo que equivale al 54.4% de los trabajadores del mercado laboral local. En este sector, la presencia de mujeres va en aumento constante, especialmente desde 2016.

Así lo evidencia un informe de la empresa Alegra, donde se indica que el 52.6% de las mipymes está dirigido por mujeres, lo que destaca su protagonismo y contribución al crecimiento económico. Además, aportan cerca del 38.6% al producto interno bruto (PIB) dominicano. En términos de acceso al crédito, las mipymes lideradas por el sexo femenino también están creciendo, pero ¿mayor al de los hombres?

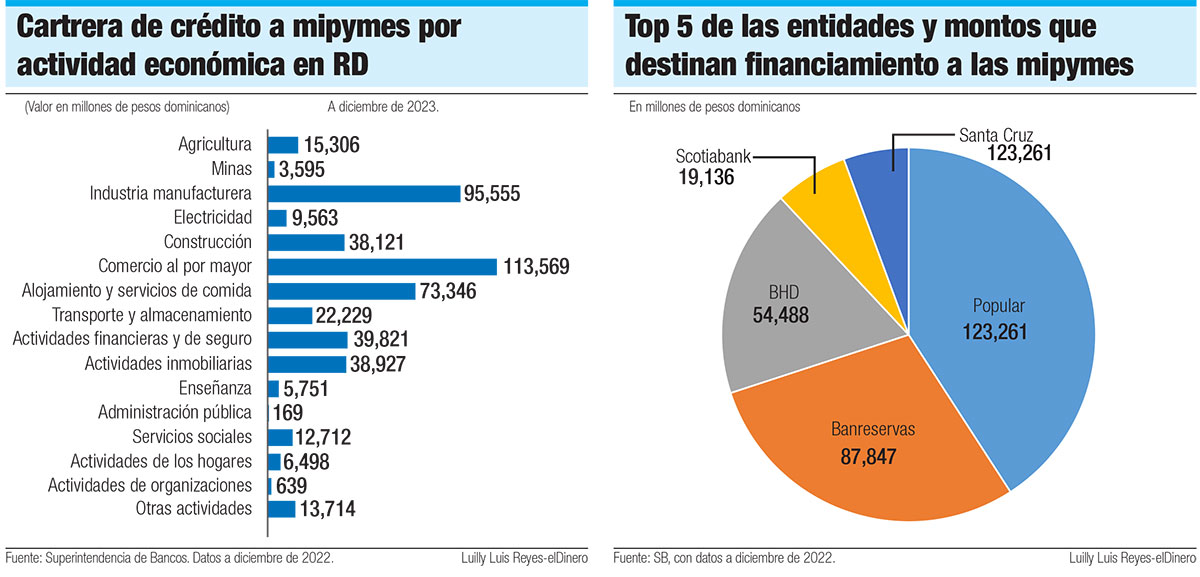

De acuerdo con el informe sobre financiamiento a las mipymes en la banca dominicana, elaborado por la Superintendencia de Bancos (SB), a diciembre de 2022 la cartera de crédito a mipymes tuvo un crecimiento real de 15.1%, con un balance adeudado de RD$358,351 millones.

De esa cantidad, las mipymes de mujeres tienen créditos que ascendieron a RD$66,215.9 millones, para un incremento de un 31% (RD$15,705.8 millones más) respecto a igual mes de 2019, año prepandemia.

Esto indica que el financiamiento a mipymes de mujeres representa el 18.4%, mientras que las mipymes dirigidas por hombres tienen el 81.6% del total. Esto es, RD$292,135.1 millones.

Al parecer la desigualdad de género, aunque se ha estrechado, tardará más tiempo, específicamente en el acceso al financiamiento de proyectos. Datos recientes de un informe de la Oficina Nacional de Estadística (ONE), revelan que los negocios liderados por varones tienen un índice mayor de bancarización que los de las mujeres.

Al parecer la desigualdad de género, aunque se ha estrechado, tardará más tiempo, específicamente en el acceso al financiamiento de proyectos. Datos recientes de un informe de la Oficina Nacional de Estadística (ONE), revelan que los negocios liderados por varones tienen un índice mayor de bancarización que los de las mujeres.

En todos los productos y servicios bancarios, el género masculino tuvo mayor concentración. El informe de la ONE destaca diferencias significativas en productos o servicios de crédito. En el caso de las tarjetas y líneas de crédito, los hombres tienen una presencia mayor que las mujeres.

Además, en las mipymes lideradas por hombres, se observa que recurren más a préstamos personales con entidades financieras, mientras que las microempresas bajo el mando femenino utilizan más los préstamos informales como herramienta de financiamiento.

El documento detalla que los bancos múltiples lideran con el 86.8% del balance de la cartera y el 57.7% de la cantidad de crédito durante el 2022. Mientras que tres bancos concentran el 67.1% de los créditos a mipymes mujeres, los cuales son también los más grandes.

Costo del financiamiento

En el caso de los créditos comerciales otorgados a las mipymes controladas por ellas, el informe del Sb resalta que predomina en los préstamos a las micro y pequeñas, las cuales representan el 74%.

Esto significa que las mipymes están teniendo mayor acceso a liquidez por parte de la banca, pero el costo de financiamiento es más alto que en otros sectores, cuya tasa de interés promedio se ubica en 15.0% en los últimos cinco años. Esto es un 1.8 puntos porcentuales más alto que el resto de los deudores comerciales privados.

“Las tasas más altas a mipymes pueden ser explicadas por un mayor riesgo percibido por parte de las entidades debido a que a menudo carecen de historial crediticio o tienen dificultades para proporcionar garantías”, destaca el análisis. Agrega que, por esa razón, los microempresarios pueden verse como perfiles riesgosos para la banca.