El incendio que afectó recientemente al hotel Viva Wyndham Dominicus Beach, en Bayahíbe, volvió a evidenciar la importancia de los seguros en la industria turística dominicana. Más allá de las imágenes de las estructuras afectadas, un evento de esta magnitud activa un complejo mecanismo financiero y técnico destinado a cubrir daños materiales, responder a posibles reclamaciones de terceros y sostener las operaciones mientras las empresas logran recuperarse.

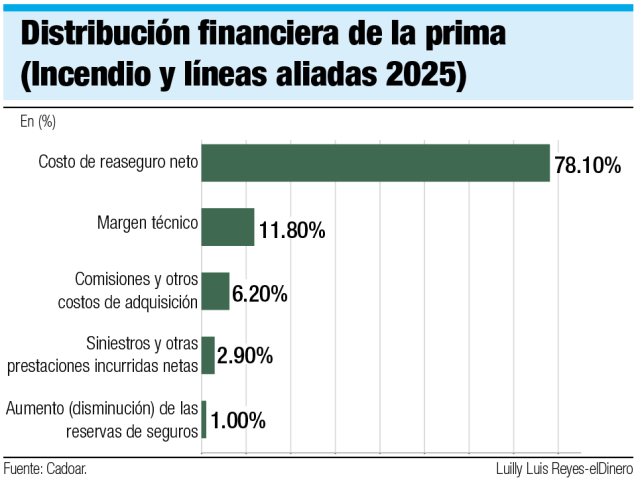

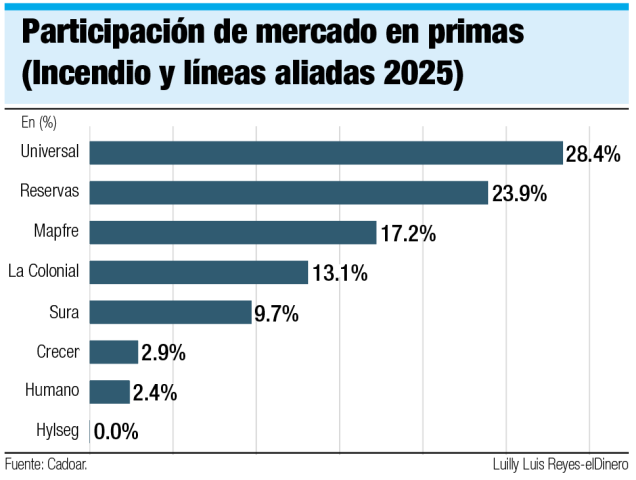

La relevancia de estas coberturas también se refleja en las cifras del mercado asegurador. De acuerdo con el Informe Mercado Asegurador 2025 de la Cámara Dominicana de Aseguradores y Reaseguradores (Cadoar), las primas suscritas en República Dominicana alcanzaron RD$153,732.9 millones el año pasado, un crecimiento de 10.6% respecto a 2024. Los siniestros incurridos ascendieron a RD$62,842.5 millones.

Para Franklin Glass, presidente ejecutivo de Cadoar, la primera póliza que suele activarse ante un incendio de gran magnitud es la de Incendio y Líneas Aliadas, destinada a indemnizar los daños sufridos por edificaciones, instalaciones, mobiliario, equipos y otros bienes asegurados. Sin embargo, sostiene que la respuesta efectiva de un seguro comienza antes de que ocurra el siniestro.

La correcta valoración de los activos y la adecuada determinación de las sumas aseguradas son factores determinantes para que la indemnización permita reconstruir y reponer las pérdidas. Cuando los bienes están asegurados por debajo de su valor real, la cobertura puede resultar insuficiente.

La correcta valoración de los activos y la adecuada determinación de las sumas aseguradas son factores determinantes para que la indemnización permita reconstruir y reponer las pérdidas. Cuando los bienes están asegurados por debajo de su valor real, la cobertura puede resultar insuficiente.

Siniestro

Desde la óptica operativa, el papel de los corredores de seguros adquiere relevancia desde las primeras horas de la emergencia. Ángel Mota, gerente de Cuentas Claves en Matos Corredores de Seguros, explica que entre las primeras 24 y 72 horas se formaliza el aviso del siniestro ante las aseguradoras y se acompaña al hotel en las acciones iniciales exigidas por la póliza.

Estas medidas incluyen proteger la propiedad, evitar que los daños se agraven, preservar evidencias, documentar las pérdidas y canalizar la información necesaria para el ajuste del reclamo. Cuando las condiciones de la póliza lo permiten, también se gestionan anticipos de indemnización para atender gastos urgentes.

Mota señala que, una vez activada la reclamación, se conforma una mesa técnica de emergencia integrada por representantes del hotel, ajustadores independientes, personal de mantenimiento, áreas financieras y especialistas, con el propósito de centralizar la información y agilizar la evaluación de los daños.

Impacto

Impacto

Además de los daños físicos, los seguros hoteleros contemplan el impacto económico de la interrupción de las operaciones. Glass explica que la cobertura de Lucro Cesante o Interrupción de Negocios busca compensar la pérdida de ingresos y los gastos fijos que permanecen mientras el establecimiento no puede operar.

En la industria turística, donde la ocupación y las reservas futuras son esenciales, la paralización de las operaciones puede generar pérdidas tan significativas como la destrucción de las instalaciones. Por ello, las coberturas de daños materiales y de interrupción de negocios suelen funcionar de manera complementaria.

Otro aspecto que entra en juego en este tipo de eventos es la Responsabilidad Civil. Según Glass, estas pólizas protegen al asegurado frente a reclamaciones de terceros por daños corporales, materiales o perjuicios económicos derivados de una responsabilidad legal.

En el caso de un hotel, las reclamaciones pueden ir más allá de las lesiones personales. Los huéspedes afectados podrían exigir compensaciones por pérdida de equipajes, documentos de identidad, equipos electrónicos, dinero en efectivo o gastos adicionales asociados con cambios de vuelos, estadías imprevistas y trámites para regresar a sus países de origen.

De su lado, Mota advierte sobre uno de los riesgos más frecuentes en el sector hotelero: el infraseguro. Este ocurre cuando la suma asegurada no refleja el costo real de reconstrucción o reposición de la propiedad.

Explica que muchas pólizas se renuevan durante años sin una tasación técnica actualizada, a pesar de que los hoteles suelen incorporar estructuras especiales, mobiliario hecho a la medida, áreas de piscinas y materiales tradicionales que elevan considerablemente los costos de reposición. Por ello, recomienda revisar los valores asegurados cada dos o tres años y hacerlo nuevamente después de cualquier remodelación o ampliación importante.

El incendio de Bayahíbe también reavivó el debate sobre los techos de cana y otros materiales vegetales característicos de algunos complejos turísticos del Caribe. Glass explica que estas construcciones son consideradas de mayor exposición al riesgo de incendio por el mercado asegurador y reasegurador internacional.

No obstante, aclara que la valoración del riesgo no depende exclusivamente del material utilizado. La existencia de sistemas de detección temprana, alarmas, redes contra incendios, disponibilidad de agua, protocolos de evacuación y capacitación del personal, también influye en las condiciones de cobertura y en el costo de las primas.

En la misma línea, Mota agrega que los hoteles deben prestar especial atención a las cláusulas relacionadas con depreciación, sublímites y deducibles aplicables a materiales combustibles, así como al período de indemnización por interrupción de negocios.

A su juicio, la diferencia entre tener una póliza y contar con una protección efectiva radica en que las coberturas estén estructuradas de acuerdo con la realidad operativa del activo y sus riesgos específicos.