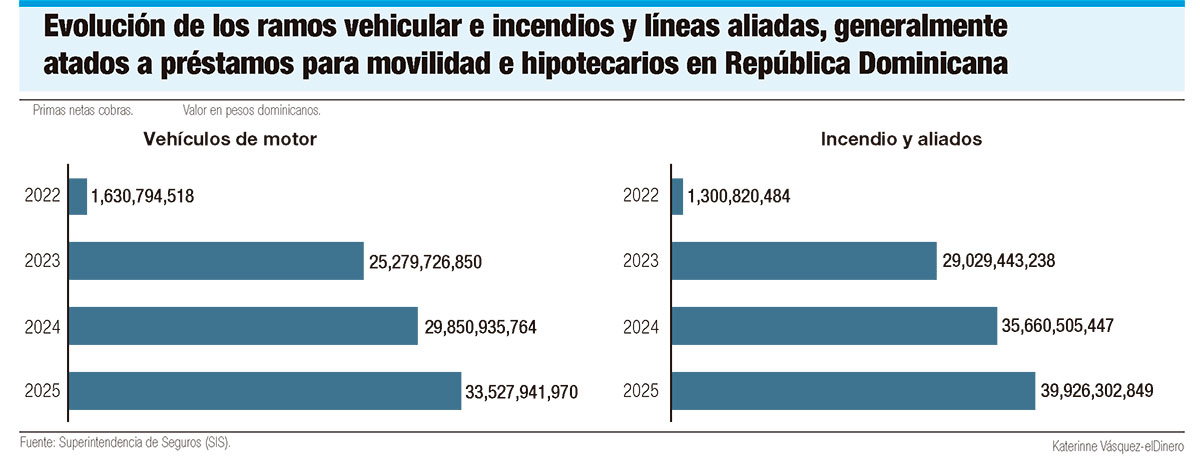

La bancaseguros en República Dominicana ha pasado de ser un simple servicio complementario a convertirse en un pilar estratégico de ingresos, no solo para las entidades financieras, sino también para la expansión y penetración del sector asegurador local, que al cierre de 2025 registró primas netas cobradas por RD$153,358.5 millones, para un incremento interanual de 13.3 %, equivalente a RD$18,004 millones adicionales respecto a los RD$135,354.2 millones de 2024.

Aunque este modelo tiene décadas de existencia, tomó fuerza formal tras la entrada en vigor de la Ley Monetaria y Financiera 183-02 y la consolidación de los grupos financieros como estructura corporativa, lo que permitió una mayor integración de servicios financieros, de acuerdo con la Asociación de Bancos Múltiples de la República Dominicana (ABA).

“Esta norma estableció un límite relevante con respecto a esta integración: los bancos, como personas jurídicas independientes, no pueden invertir directamente en empresas de seguros, según lo dispuesto en el Artículo 45, literal f. Ello significa que la participación accionaria en aseguradoras se canaliza a través del grupo financiero al que pertenece el banco, y no a través del banco como entidad individual”, expresó la ABA a elDinero.

Este modelo funciona mejor en productos de emisión masiva y baja complejidad, como seguros de vida o deudor, que son obligatorios o sugeridos para préstamos; préstamos hipotecarios con seguro de crédito, y seguros de vehículos integrados directamente en el financiamiento, especialmente para autos cero kilómetros, así como reparaciones domésticas, de creciente demanda.

La entidad que agrupa a los bancos múltiples, principales actores de este modelo, indica que este esquema corporativo permitió que los conglomerados financieros estructuraran sus operaciones de seguros de forma ordenada, por lo que el modelo se fue afianzando progresivamente entre 2005 y 2015, hasta alcanzar una mayor sofisticación en la última década. El mercado local está concentrado en grandes grupos financieros que poseen tanto el banco como la aseguradora, o mantienen alianzas exclusivas.

Entre ellos destacan Banco Popular Dominicano y Seguros Universal; Banreservas y Seguros Reservas; Banco BHD y Mapfre; Scotiabank y Scotia Seguros, y Asociación Cibao, con alianzas múltiples, entre otros. Por ejemplo, Seguros Reservas ha crecido agresivamente aprovechando la enorme nómina pública, mientras que Mapfre destaca por su integración tecnológica y sus rápidos procesos de respuesta. En tanto, Seguros Universal, a través de Popular, mantiene el liderazgo en innovación de productos preventivos y digitales.

Al respecto, Francisco Ramírez, vicepresidente ejecutivo de Negocios Personales y Sucursales del Banco Popular Dominicano, destacó que el modelo de bancaseguros de la entidad, apoyado en su estrategia de digitalización y en su alianza con Seguros Universal, ha alcanzado una importante madurez en el mercado nacional, evidenciada en una mayor adopción y confianza de los clientes.

“Hoy vemos cómo el seguro se integra de manera natural dentro de la experiencia financiera, evolucionando para responder a un consumidor cada vez más digital, informado y omnicanal, que demanda soluciones simples, accesibles y oportunas”, resaltó Ramírez.

El economista y consultor financiero Jesús Geraldo Martínez explica que el modelo de bancaseguros consiste en que una entidad bancaria comercializa productos de seguros aprovechando su red de sucursales, canales digitales y relación con sus clientes.

El economista y consultor financiero Jesús Geraldo Martínez explica que el modelo de bancaseguros consiste en que una entidad bancaria comercializa productos de seguros aprovechando su red de sucursales, canales digitales y relación con sus clientes.

“Es decir, el banco no solo presta dinero o capta depósitos, sino que también sirve como canal para ofrecer seguros de vida, incendio, vehículos, salud o protección de préstamos”, expresó Martínez a elDinero.

La ABA indica que la información desagregada sobre el peso específico de las comisiones por bancaseguros dentro del total de ingresos no está disponible. Sin embargo, destaca que “es razonable inferir que representa un porcentaje creciente y significativo, dado el empuje comercial que los bancos han dado a estos productos”.

Por su lado, el presidente ejecutivo de la Cámara Dominicana de Aseguradores y Reaseguradores (Cadoar), Franklin Glass, coincidió en que el modelo de bancaseguros se ha consolidado como una herramienta clave para ampliar la penetración de los seguros y garantizar estabilidad tanto a las entidades financieras como a los clientes.

El ejecutivo explicó que este esquema permite acompañar operaciones como la compra de viviendas, vehículos o propiedades comerciales con soluciones aseguradoras que protegen la inversión realizada. “El seguro es una garantía de que, si ese edificio, vivienda o vehículo sufre un siniestro, tanto el banco como el cliente queden en una posición similar a la que tenían al momento de concretar el negocio”, señaló.

Glass indicó que, en estos casos, la aseguradora cubre el monto pendiente del financiamiento y también la proporción correspondiente al cliente, evitando que este pierda completamente su patrimonio tras un evento inesperado.

En tanto, Karina Díaz, segunda vicepresidenta comercial de Banca Seguros de Mapfre República Dominicana, destacó que el modelo de bancaseguros juega un rol fundamental en la democratización del acceso a los seguros. “A través de la red bancaria, logramos acercar soluciones de protección a segmentos de la población que tradicionalmente han tenido menor acceso”, expresó Díaz.

Asimismo, Ramírez señaló que la banca múltiple ha sido clave en la masificación del seguro, impulsando la expansión del mercado y el aumento de la población protegida mediante la ampliación del acceso, la integración de productos financieros, la digitalización de pólizas y la orientación financiera integral al cliente.

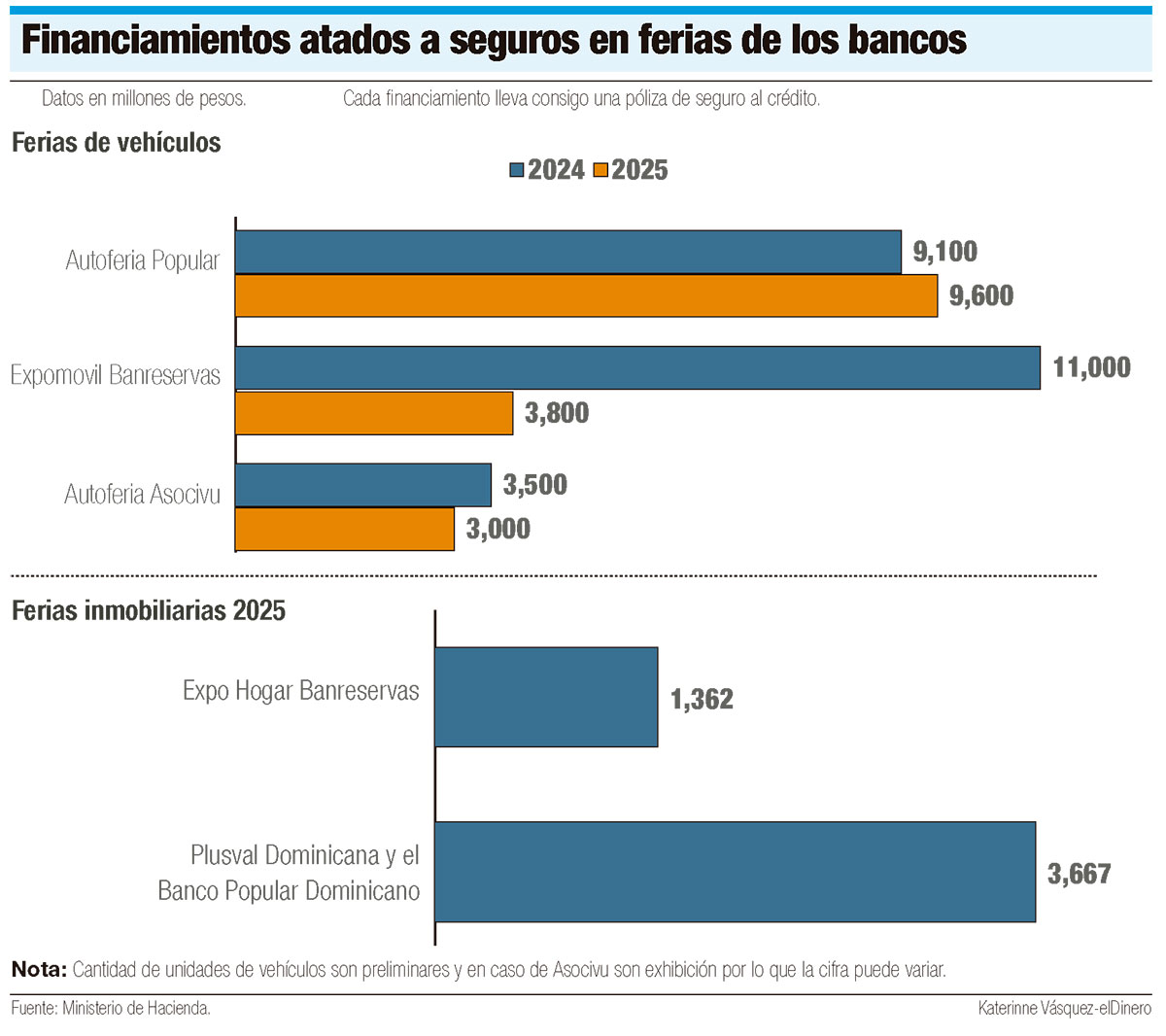

El presidente ejecutivo de Cadoar destacó que la bancaseguros ha impulsado el crecimiento del sector asegurador, especialmente en ferias de vehículos e inmobiliarias, donde los seguros son esenciales para el financiamiento.

Glass afirmó que muchos clientes mantienen sus pólizas aun después de saldar sus préstamos, debido al valor de los bienes asegurados y a las experiencias positivas con las aseguradoras.

La representante de Mapfre indicó que el principal reto es lograr que los clientes perciban el seguro como una elección voluntaria y no únicamente asociada al financiamiento, apostando para ello por la educación, la transparencia y una propuesta de valor clara.

De su lado, la Asociación de Bancos Múltiples valora este modelo como de madurez intermedia-avanzada, ya que se muestra maduro en su estructura, con crecimiento sostenido, pero con amplio margen de expansión. “El mercado está lejos de alcanzar su nivel potencial, especialmente en los segmentos de clase media emergente y población bancarizada recientemente”, resaltó.

La digitalización se perfila como una de las principales oportunidades para el modelo de bancaseguros, impulsando experiencias más integradas. En ese contexto, Mapfre apuesta por soluciones digitales conectadas de forma natural con la banca, utilizando analítica de datos para anticiparse a las necesidades y ofrecer productos ajustados a cada perfil.

La digitalización se perfila como una de las principales oportunidades para el modelo de bancaseguros, impulsando experiencias más integradas. En ese contexto, Mapfre apuesta por soluciones digitales conectadas de forma natural con la banca, utilizando analítica de datos para anticiparse a las necesidades y ofrecer productos ajustados a cada perfil.

La aseguradora destacó que el futuro del sector dependerá de la capacidad de combinar tecnología, conocimiento del cliente y cercanía. Asimismo, señaló que su alianza estratégica con BHD ha sido clave para acelerar esta transformación, permitiéndole desarrollar soluciones conjuntas y responder con mayor agilidad a las demandas del mercado.

Cadoar advirtió sobre la falta de comprensión de muchos usuarios respecto a los seguros hipotecarios, ya que suelen asegurar únicamente el monto financiado por el banco y no el valor total de la propiedad.

Según explicó su presidente, esta práctica puede provocar que, ante una pérdida total, el propietario quede sin vivienda y sin el patrimonio acumulado durante años, aunque la deuda quede saldada.

¿Venta atada?

El economista Martínez señala que el modelo de bancaseguros ofrece ventajas importantes para los usuarios, como la comodidad de gestionar en un mismo lugar el préstamo y el seguro, además de mayor agilidad en los trámites y posibles precios competitivos gracias al volumen de clientes.

No obstante, advierte que muchos usuarios no comparan opciones y asumen que la póliza ofrecida por el banco es la única o la mejor disponible. También identifica falta de claridad en costos, coberturas, exclusiones y comisiones asociadas a estos productos.

No obstante, advierte que muchos usuarios no comparan opciones y asumen que la póliza ofrecida por el banco es la única o la mejor disponible. También identifica falta de claridad en costos, coberturas, exclusiones y comisiones asociadas a estos productos.

Martínez considera que el aspecto más delicado es la percepción de presión comercial, cuando el cliente siente que debe adquirir el seguro ofrecido por el banco para evitar retrasos o el rechazo de su préstamo. Explica que esto se conoce como “ventas atadas”, práctica que consiste en condicionar un producto principal a la compra de otro accesorio.

El consultor recordó que esta práctica está prohibida en el Reglamento de Oficina de Servicios y Protección al Usuario (ProUsuario), aprobado por la Junta Monetaria y su instructivo de aplicación emitido por la Superintendencia de Bancos. Añade que no es lo mismo exigir una cobertura razonable que imponer un proveedor determinado.

Aclaró que pueden exigirse coberturas razonales, como seguros contra incendio o de vida a cada deudor, siempre que el cliente pueda elegir la aseguradora, pero sin desnaturalizar el modelo de protección.

Mitigación

La contratación de un crédito suele implicar riesgos que las entidades financieras y los clientes mitigan mediante pólizas de seguro asociadas al préstamo. La Superintendencia de Bancos (SB) explica que, según el perfil de riesgo y las características del financiamiento, las entidades pueden requerir seguros para cubrir posibles eventualidades o riesgos de impago.

La normativa de protección al usuario establece que los clientes tienen derecho a elegir la aseguradora y que las entidades deben ofrecer al menos tres opciones disponibles. Además, aunque la póliza se endose a favor de la entidad financiera mientras dure el crédito, el beneficiario continúa siendo el cliente. También se recomienda revisar la tabla de amortización para identificar cuánto de la cuota corresponde al seguro y cuánto al pago del préstamo.

Las entidades pueden exigir seguros vinculados a bienes dados en garantía, como vehículos o inmuebles, así como coberturas de vida, discapacidad o pérdida de empleo. La SB insiste en la importancia de revisar las pólizas antes, durante y después de la contratación, prestando atención tanto a las coberturas como a las exclusiones.